[2023.10.14] 10월 미시간대학교 미국 소비자 심리 지수 (CSI) 예비치 63.0 (1년 / 5년 기대 인플레이션 등 세부 항목 포함, 미국 기준 금리 인상 전망)

['23년 10월 미국 소비자 심리지수(CSI, 예비치)]

| 미시간대학교 소비자 심리지수 | CSI[10월 예비치, P] (발표 23.10.13) |

CSI[9월 확정치, F] (발표 23.09.30) |

CSI[8월 확정치, F] (발표 23.08.25) |

CSI[7월 확정치, F] (발표 23.07.29) |

CSI[6월 확정치, F] (발표 23.06.30) |

| 발표 | 63.0 | 68.1 | 69.5 | 71.6 | 64.4 |

| 예측 | 67.2 | 67.7 | 71.2 | 72.6 | 63.9 |

| 전월 발표 | 68.1 | 69.5 | 71.6 | 64.4 | 59.2 |

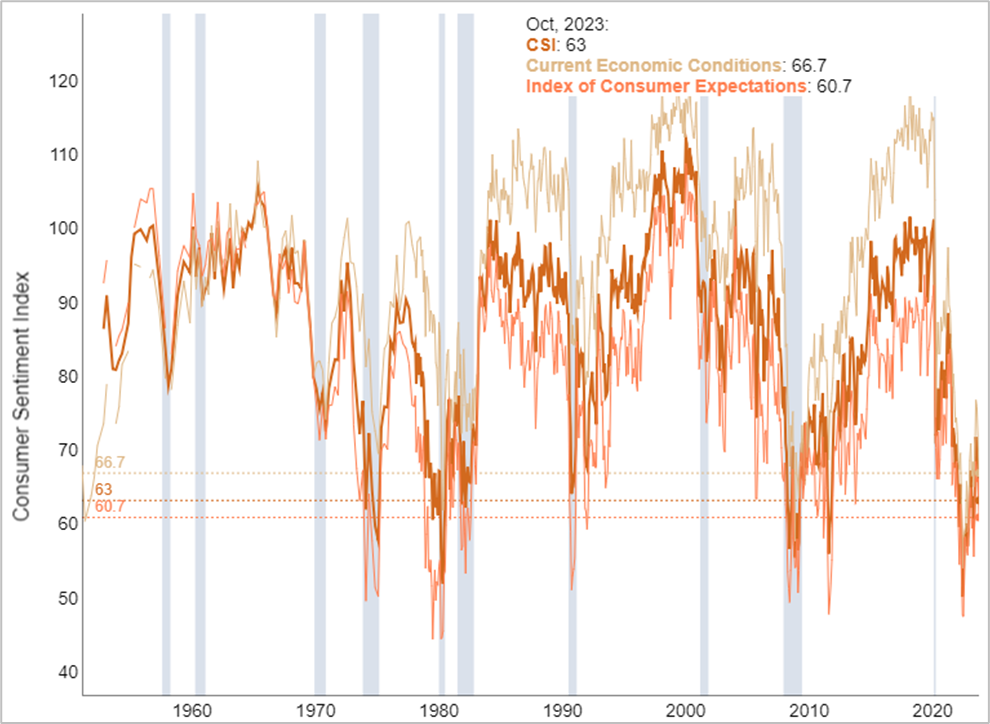

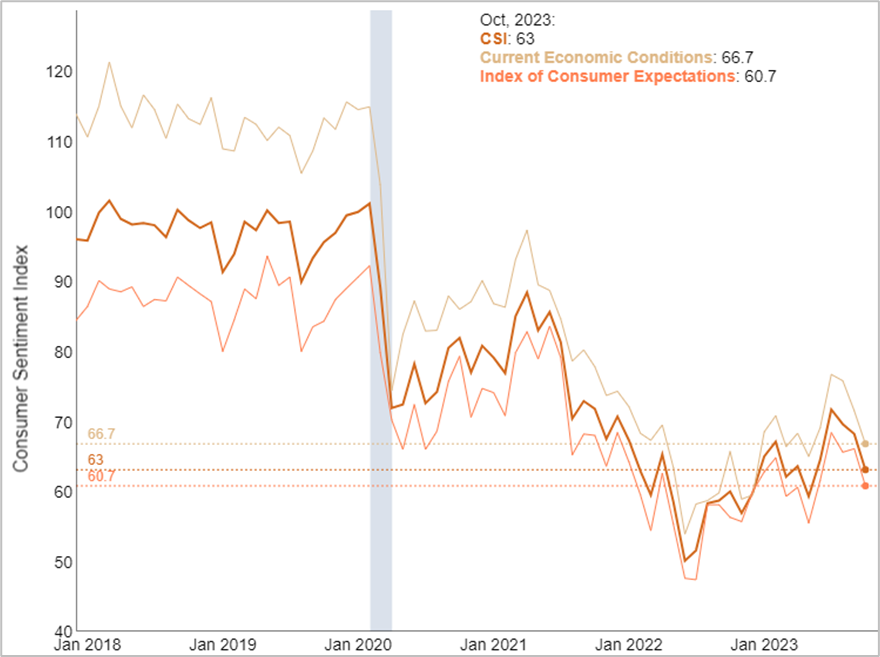

미국 소비자 심리 지수

[예비치 63.0]

미시간대학교 소비자 심리지수[CSI]란? 아래 링크에서 자세한 내용 확인하세요 : )

[2022.04.24] 미시간 대학교 소비자 심리 지수(CSI)[미국 주가, 달러 인덱스와의 관계 분석]

['23년 10월 예비치 발표 자료 상세 내역]

| 2023년 10월 예비 결과 Preliminary Results |

10월 | 9월 | 10월 | 10월 | MM | YY | 2Y ago |

| 2023년 | 2023년 | 2022년 | 2021년 | 변화 | 변화 | 변화 | |

| 소비자심리지수 | 63.0 | 68.1 | 59.9 | 63 | -7.5% | 5.2% | 0.0% |

| 현재 경제 상황 | 66.7 | 71.4 | 65.6 | 66.7 | -6.6% | 1.7% | 0.0% |

| 소비자 기대 지수 | 60.7 | 66.0 | 56.2 | 60.7 | -8.0% | 8.0% | 0.0% |

| [1년 후] 기대 인플레이션(%) | 3.8 | 3.2 | 5.0 | 4.8 | +0.6%p | -1.2%p | -1.0%p |

| [5년 후] 기대 인플레이션(%) | 3.0 | 2.8 | 2.9 | 2.9 | +0.2%p | +0.1%p | +0.1%p |

미시간 대학교에서 10월 CSI 예비치 63.0 발표하였습니다.

소비자 심리 지수는 2개월 연속 거의 변화가 없었던 뒤, 10월에 약 7% 하락했습니다.

미시간대학교는, 개인 재정 평가는 인플레이션 우려가 크게 증가한 결과로 약 15% 하락했으며, 1년 후 기대 경영 상황은 약 19% 급락했다고 전했습니다.

그러나 장기적으로 기대되는 경영 상황은 거의 변화가 없어 현재 경기 악화가 지속되지 않을 것으로 보인다고 나타났습니다.

거의 모든 인구 통계 그룹에서 심리가 하락한 것으로 나타나며, 높은 물가 부담이 계속 이어지고 있다는 것을 반영하고 있습니다.

인플레이션 기대치는 지난달 3.2%에서 이번 달 3.8%로 상승하였습니다. 3.8%는 2023년 5월 이후 최고치로, 이전 대유행 이전 2년간 보인 2.3-3.0% 범위를 크게 상회하는 수준입니다.

장기 인플레이션 기대치는 지난달의 2.8%에서 이번 달에는 3.0%로 조금 상승했으며, 지난 27개월 중 25개월 동안 2.9-3.1% 범위 안에 머물러 있습니다. 장기적으로 인플레이션 기대치는 이전 대유행 이전 2년간 보인 2.2-2.6% 범위에 비해 상당히 높은 수준을 유지하고 있습니다.

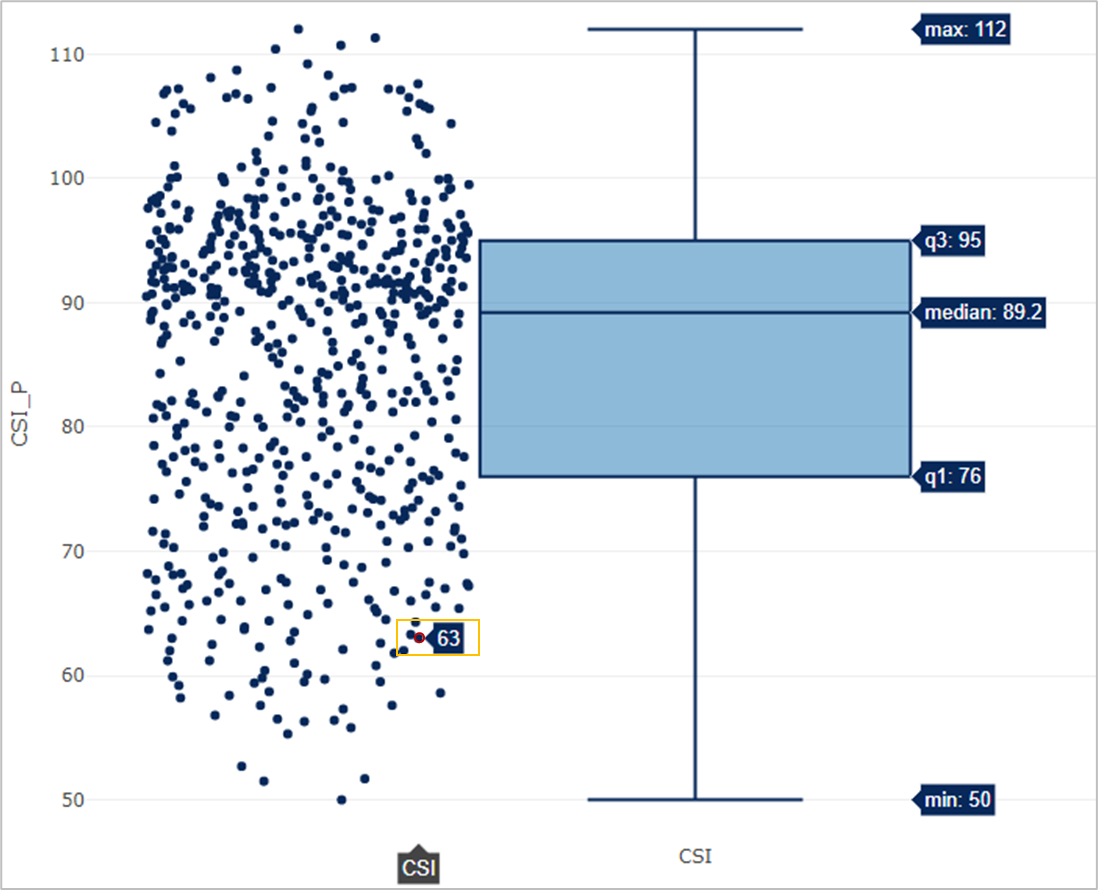

- 1951년부터 발표, 647 data

- 역대 CSI 평균 : 85.5 ± 12.9 [1 표준편차*]

(* 평균에서 1 표준편차 범위는 전체 data의 약 68% data 존재)

- CSI 63.0은 역대 data 하위 63위

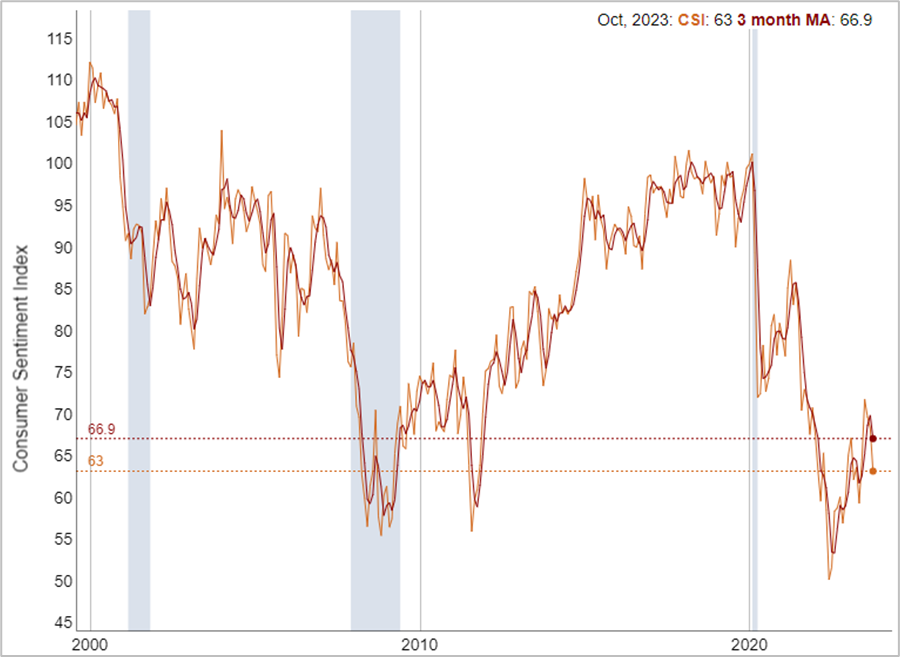

CSI 및 3개월 이동평균

['1960~'2023]

- CSI : 63.0

- CSI 3개월 이동 평균: 66.9

CSI는 3개월 이동평균 아래를 기록하고 있습니다. [그림. 4]

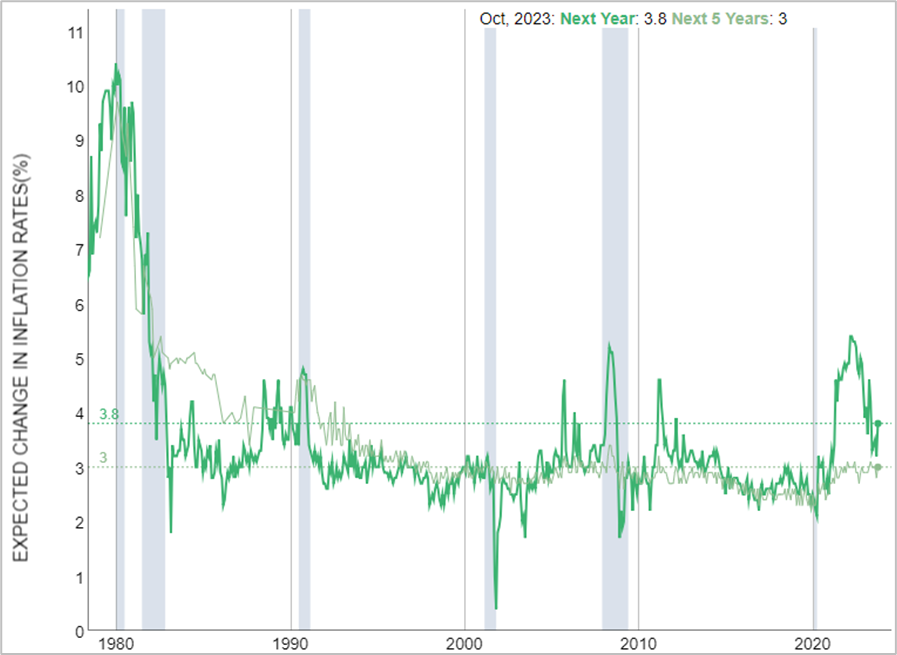

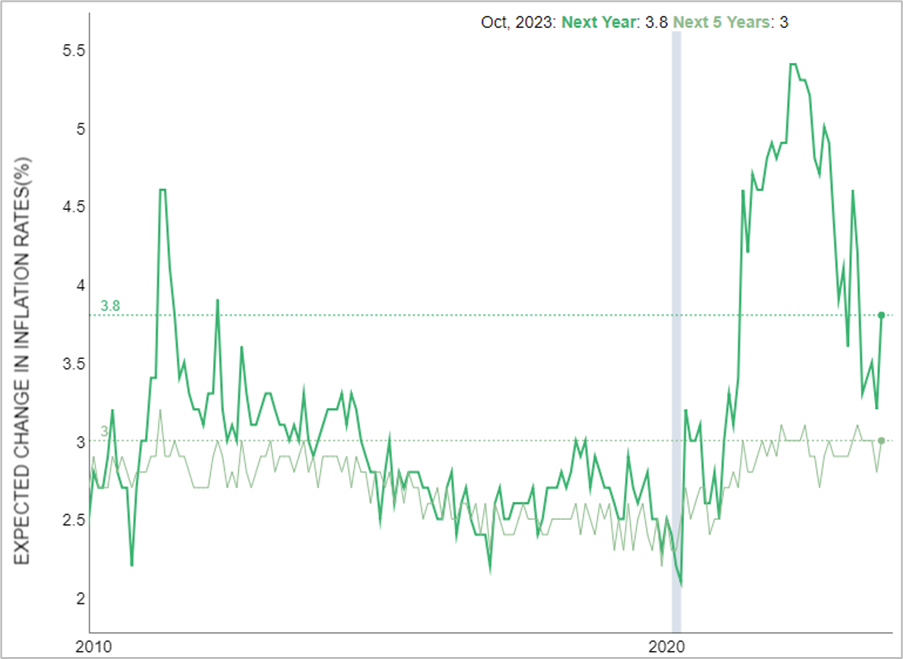

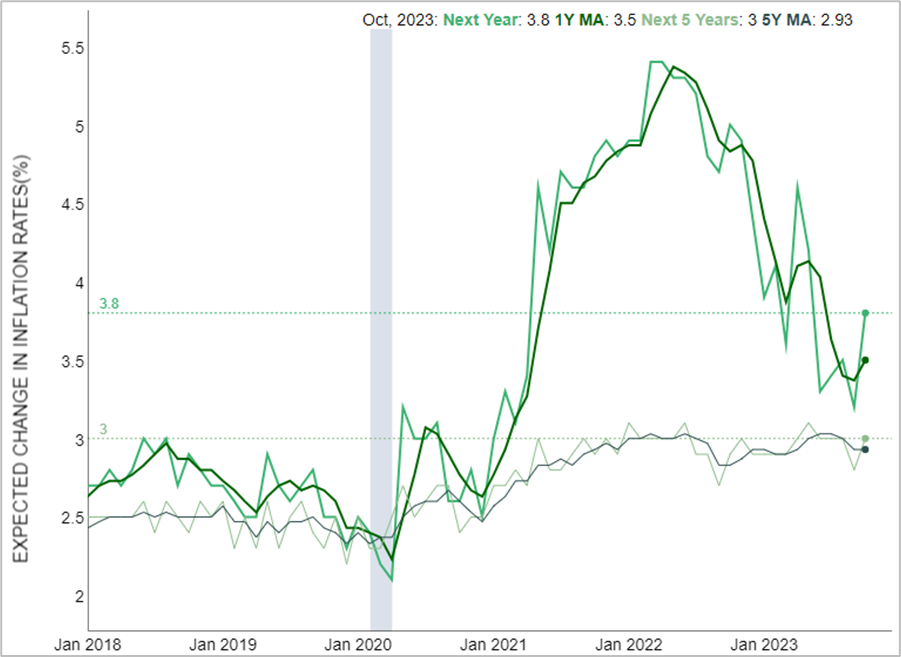

[소비자 심리 지수 변화]

CSI 기대 인플레이션과 물가 지수

(Next Year, Next 5 Years)

- 1년 후 기대 인플레이션 : 3.8%(MoM, +0.6 %p)

- 5년 후 기대 인플레이션 : 3.0%(MoM, +0.2 %p)

CSI 조사에서는 세부 항목으로 1년 후, 그리고 5년 후 기대 인플레이션도 조사합니다.

[설문 기반(survey based) 기대 인플레이션 지표]

단기 인플레이션 기대치는 3.8%를 기록하며, 지난달 기록한 수치보다 0.6%p 높게 발표되었습니다.

장기적 인플레이션 전망 또한 지난달 보다 0.2%p 상승한 3.0%를 기록하였습니다.

그림 5-3에 1년/5년 기대인플레이션의 3개월 이동평균을 표시해 보았습니다.

[CSI 세부항목 - 1년, 5년 후 기대 인플레이션]

[참고] 뉴욕 연은 - SURVEY OF CONSUMER EXPECTATIONS

- 기대 인플레이션

- 1년 후, 실업률 오를 기대

- 일자리를 잃었을 경우, 구직 가능성

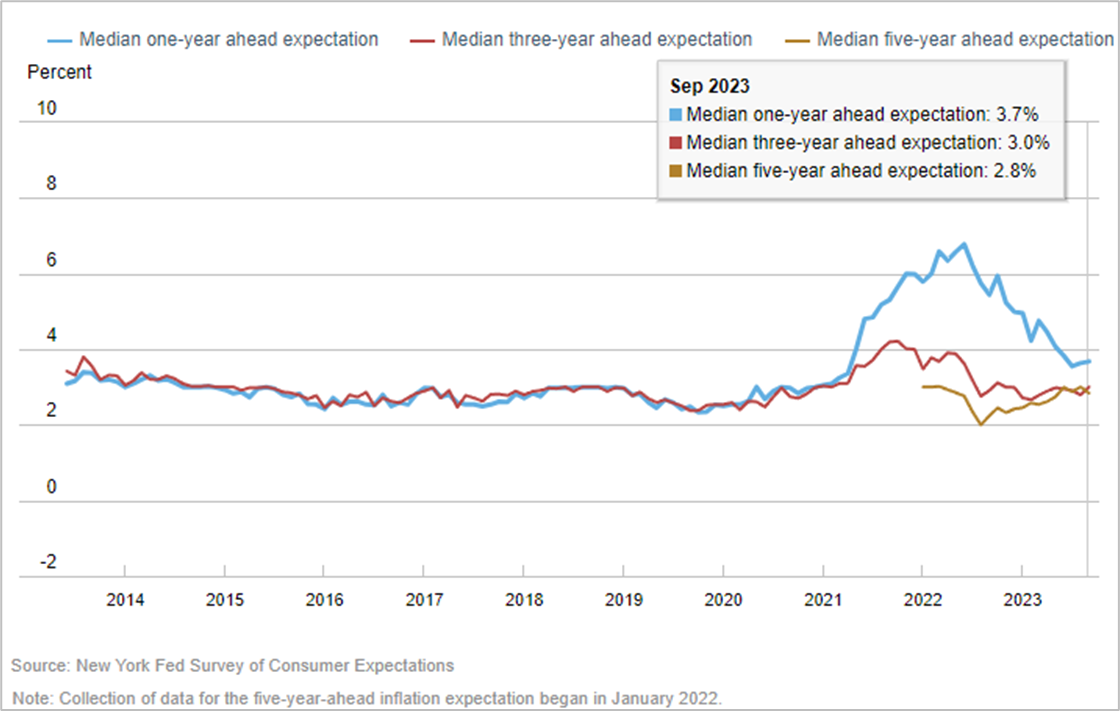

미시간 대학교 기대인플레이션 조사처럼 뉴욕 연은에서도 기대 인플레이션을 조사합니다.

9월 조사치는 주요 내용은 아래와 같습니다.(발표 23.10.10)

[9월 NY 조사 인플레이션]

1. 인플레이션

- 1년 후 기대 인플레이션 : 3.7% [이전달 3.6%]

- 3년 후 기대 인플레이션 : 3.0% [이전달 2.8%]

- 5년 후 기대 인플레이션 : 2.8% [이전달 3.0%]

2. 노동시장

- 예상 수입 증가율 중앙값 : 3.0% (지난달 2.8%) [그림7-2]

: 9월 평균 1년 예상 수익 증가율은 0.1%포인트 상승한 3.0%를 기록.

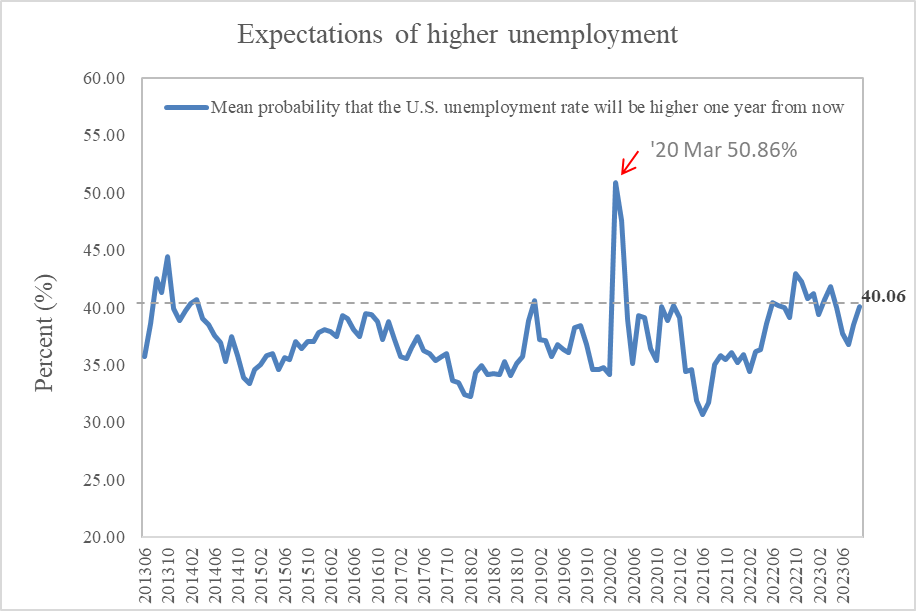

2021년 9월부터 2.8%~3.0%의 좁은 범위 내에서 움직 - 미국 실업률이 지금부터 1년 후에 더 높아질 평균 확률 [그림7-3]

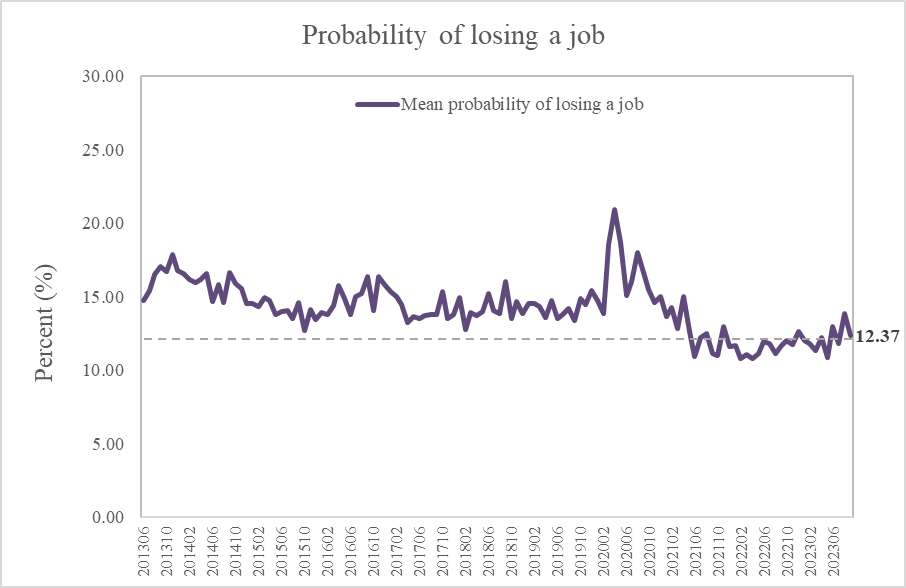

: 1.6%포인트 증가한 40.1%를 기록했으며, 이는 12개월 연속 평균인 40.1%보다 낮은 수준을 유지. - 향후 12개월 동안 실직할 평균 인지 확률[그림7-4]

: 1.4% 포인트 감소한 12.4%로 12개월 평균인 12.1%보다 약간 높은 수준. - 향후 12개월 동안 자발적으로 직장을 그만둘 확률[그림7-5]

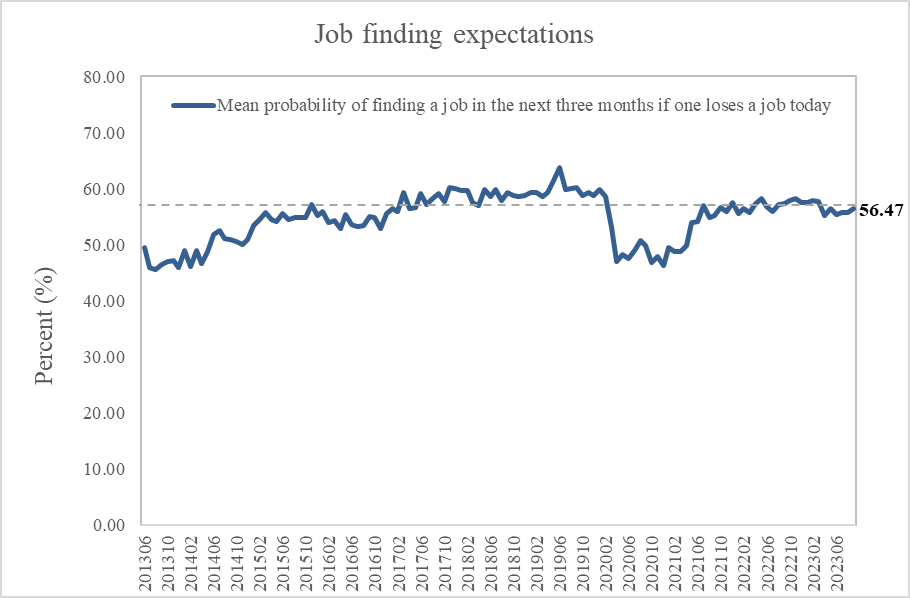

: 0.7%포인트 감소한 18.2%를 기록. - (현재 직업을 잃었을 경우) 구직 가능성 평균[그림7-6]

: 현재 직업을 잃은 경우, 평균 구직 확률은 55.7%에서 56.5%로 증가.

12개월 연속 평균인 56.9%보다 약간 낮음.

※ 참고 자료: Market based Inflation Expectation

기대 인플레이션 - BEI(Breakeven Inflation Rate)

[23.10.12 data]

BEI 5Y : 5년 기대 인플레이션, 2.23%

5Y,5Y forward : 5년 후부터, 5년 인플레이션, 2.45%

BEI 10Y : 10년 기대 인플레이션, 2.34%

※ 최근 참고 자료: '23년 미국 소비자물가지수(CPI) / 개인소비 지출 물가지수(PCE)

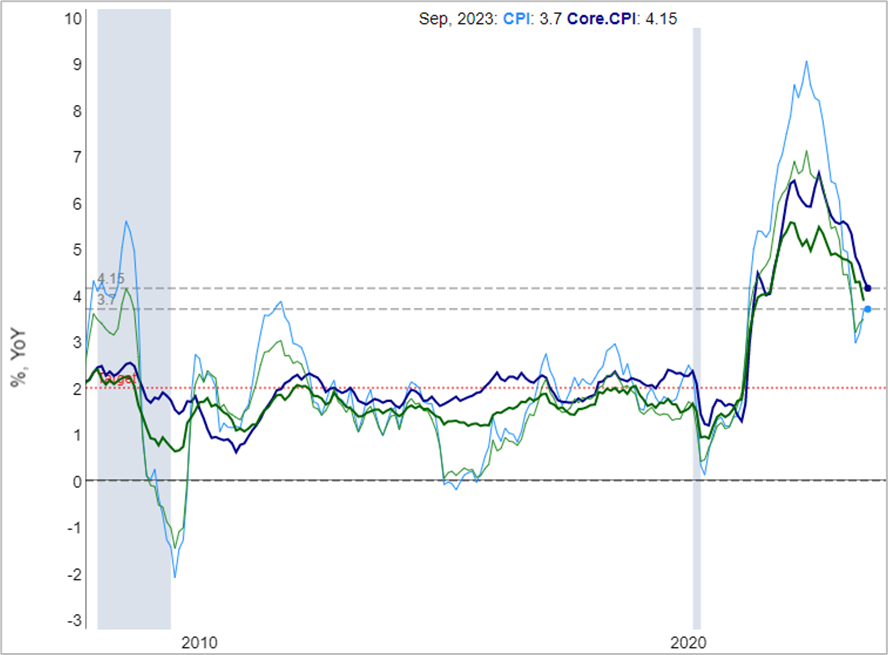

['23년 9월 미국 소비자물가지수(CPI) 미국 근원 소비자물가지수(Core CPI), update 23.10.12]

| YoY, 전년 동기 대비 상승률(%) |

CPI(Sep.) (소비자물가지수) |

Core CPI(Sep.) (근원 소비자물가지수) |

PCE (Aug.) (개인소비지출 물가지수) |

Core PCE (Aug.) (근원 개인소비지출 물가지수) |

| 발표 | 3.7 (MoM +0.4) |

4.1 (MoM +0.3) |

3.5 (MoM +0.4) |

3.9 (MoM +0.1) |

| 예측 | 3.6 (MoM +0.3) |

4.1 (MoM +0.3) |

3.5 (MoM +0.5) |

3.9 (MoM +0.2) |

| 전월 발표 | 3.7 (MoM +0.6) |

4.3 (MoM +0.3) |

3.4 (MoM +0.2) |

4.3 (MoM +0.2) |

[CPI, PCE (YoY)]

※ 클리블렌드 연준 9월~10월 Inflation 전망

클리블렌드 연준에서 Inflation nowcasting으로, CPI 및 PCE 예상치를 제공해 줍니다.

아래에서 한번 살펴보겠습니다.

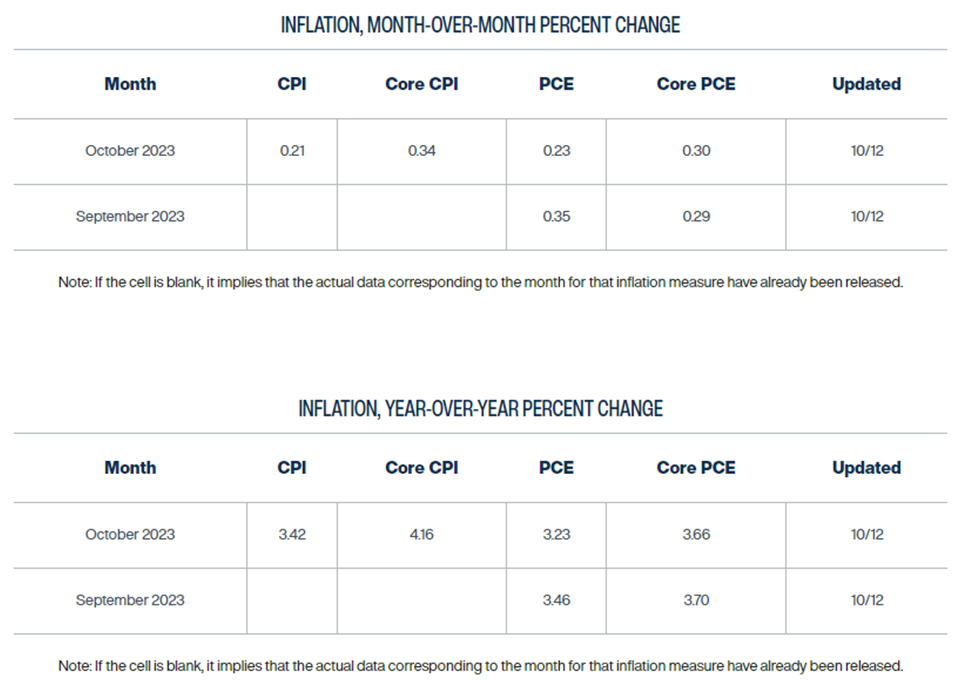

1. 클리블렌드 연준 9월~10월 Inflation 전망

| YoY, 전년 동기 대비 상승률(%) |

PCE (개인소비지출 물가지수) |

Core PCE (근원 개인소비지출 물가지수) |

CPI (소비자물가지수) |

Core CPI (근원 소비자물가지수) |

| 4월 | 4.3 (MoM +0.4) |

4.7 (MoM +0.4) |

4.9 (MoM +0.4) |

5.5 (MoM +0.4) |

| 5월 | 3.8 (MoM +0.1) |

4.6 (MoM +0.3) |

4.0 (MoM +0.1) |

5.3 (MoM +0.4) |

| 6월 | 3.0 (MoM +0.2) |

4.1 (MoM +0.2) |

3.0 (MoM +0.2) |

4.8 (MoM +0.2) |

| 7월 |

3.3 (MoM +0.2) |

4.2 (MoM, +0.2) |

3.2 (MoM, +0.2) |

4.7 (MoM, +0.2) |

| 8월 | 3.5 (MoM +0.4) |

3.8 (MoM +0.1) |

3.7 (MoM +0.6) |

4.3 (MoM +0.3) |

| 9월 전망 Inflation nowcasting (9/29 기준) |

3.46 (MoM +0.35) |

3.70 (MoM +0.29) |

3.7 (MoM +0.4) |

4.1 (MoM +0.3) |

| 10월 전망 Inflation nowcasting (10/12 기준) |

3.23 (MoM +0.23) |

3.66 (MoM +0.30) |

3.42 (MoM +0.21) |

4.16 (MoM +0.34) |

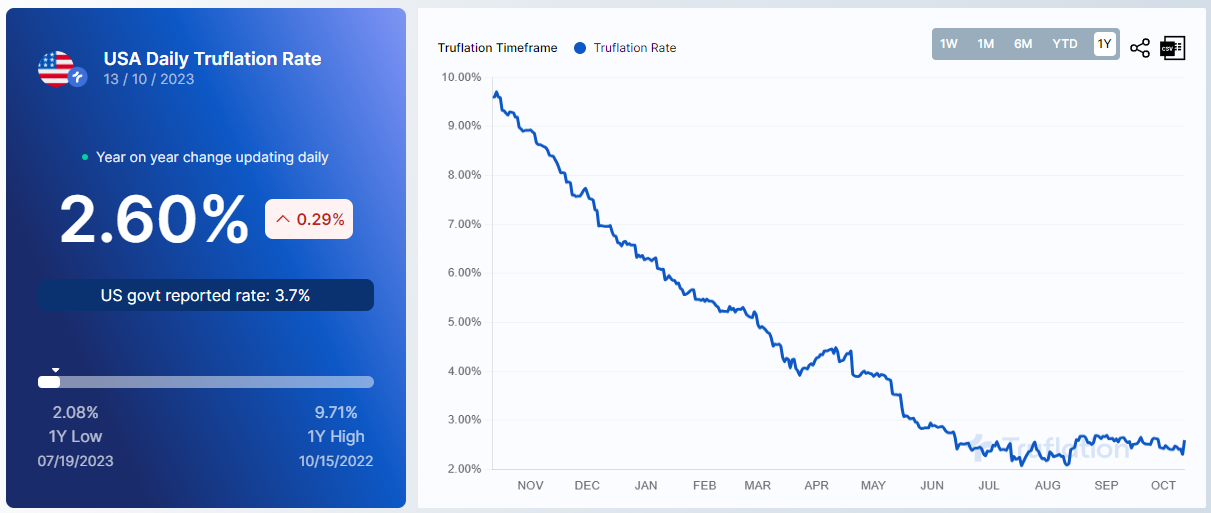

2. Trueflation (https://truflation.com/)

'23년 FOMC 일정 및 전망

- 현재 미국 기준 금리 : 5.25~5.50%

[231014 00:30 기준 FedWatch]

- 11월 FOMC 일정 : 10/31~11/01

- '23년 11월 FOMC 인상 전망

-. 5.25~5.50% [금리 유지, 92.3%]

-. 5.50~5.75% [25bp 인상 가능성, 7.7%]

- 금리 하락 언제부터?: '24년 6월 예상

- '23년 최종금리 전망 : 5.25~5.50 (68.5%)

[2023년 FOMC 일정]

| 2023 년 FOMC Meeting 일정 | 주요 내용 |

|

| 진행 (월) | 진행(일) | |

| 1월/2월 |

1/31-2/1 | - 25bp 금리인상[4.50~4.75%] - 대차대조표 축소 진행 지속 - 주요 발언 "인플레이션 다소 완화" "지속적 증가(ongoing increases) 적절" |

| 3월 |

21-22* | - 25bp 금리인상[4.75~5.00%] - 대차대조표 축소 진행 지속 - 주요 발언 "US banking system 우려, 은행 예금 흐름 안정" "금리인상 필요하면 그렇게 할것" |

| 5월 |

2-3 | - 25bp 금리인상[5.00~5.25%] - 대차대조표 축소 진행 지속 - 주요 성명서 내용/발언 "추가 정책 강화(금리인상)가 적절할 것으로 예상된다"는 문구 삭제 |

| 6월 |

13-14* | - 금리동결[5.00~5.25%] - 대차대조표 축소 진행 지속 - 점도표 상향 조정 : '23년 5.1 → 5.6% |

| 7월 |

25-26 | - 25bp 금리인상[5.25~5.50%] - 대차대조표 축소 진행 지속 |

| 9월 |

19-20* | - 금리동결[5.25~5.50%] - 대차대조표 축소 진행 지속 - 점도표 '24, '25상향 조정 ('24년 금리인하 횟수 ↓) . '24년 4.6 → 5.1% . '25년 3.4 → 3.9% |

| 10월/11월 | 10/31-11/1 | |

| 12월 | 12-13* | |

3월, 6월, 9월, 12월은 경제 관측(Summary of Economic Projections)이 동반되므로 특히 중요합니다.

[2022년 FOMC 주요 결과]

| 2022 년 FOMC Meeting 일정 | 주요 내용 [내용 업데이트 22.04.02] |

|

| 진행 (월) | 진행(일) | |

| 1월 (진행 완료) |

25-26 | - 금리 동결 (금리 0.0~0.25%) - 금리 인상 예고 |

| 3월 (진행 완료) |

15-16* | - 25 bp 금리인상(금리 0.25~0.5%) - '22년 12월 최종 금리 1.9% 전망 [3월 FOMC 결과 링크] |

| 5월 (진행 완료) |

3-4 | - 50bp 금리인상[0.75~1.00%] - 대차대조표 축소계획 발표[QT] [6/1시작] 475억$ 규모 → [3개월간] 950억 $ [5월 FOMC 결과 링크] |

| 6월 (진행 완료) |

14-15* | - 75 bp 금리인상[1.50~1.75%] - '22년 12월 최종 금리 3.4% 전망 [6월 FOMC 결과링크, 경제관측] [6월 FOMC 의사록 링크] |

| 7월 (진행 완료) |

26-27 | - 75 bp 금리인상[2.25~2.50%] - 대차대조표[QT] 축소 진행 지속 [7월 FOMC 결과링크] |

| 9월 (진행 완료) |

20-21* | - 75 bp 금리인상[3.00~3.25%] - 대차대조표[QT] 축소 진행 지속 - '22년 금리 4.4% 전망 - 경제 전망치 하향 조정 [9월 FOMC 결과링크, 경제관측] |

| 11월 (진행 완료) |

1-2 | - 75bp 금리인상[3.75~4.00%] - 대차대조표[QT] 축소 진행 지속 - 성명서 주요 내용: "금리인상중단 매우시기상조" [11월 FOMC 결과링크] |

| 12월 (진행 예정) |

13-14* | - 50bp 금리인상[4.25~4.50%] - 대차대조표[QT]축소 진행 지속 - '23년 금리 5.1% 전망 - '23년 GDP 0.5% 성장 전망 [12월 FOMC 결과 링크] |

[함께 읽어볼 만한 글] 2023년 FOMC 일정(2022 FOMC 결과 포함)

미국의 CPI, PCE 지수 / 미국의 고용지표 / 소비자 심리지수 / 기대인플레이션

다음에 발표되는 경제지표와 함께 다시 자료 준비해서 만나 뵙겠습니다 :)

도움이 되셨다면 로그인 없이 가능한 아래 ♥ 공감 버튼을 꾹 눌러주세요! : )

관련 글

[2022.04.24] 미시간 대학교 소비자 심리 지수(CSI)[미국 주가, 달러인덱스와의 관계 분석]

[2022.04.24] 미시간 대학교 소비자 심리 지수(CSI)[미국 주가, 달러인덱스와의 관계 분석]

[2022.04.24] 미시간 대학교 소비자 심리 지수(CSI)[미국 주가(S&P500), 달러 인덱스(Dollar Index)와의 관계 분석] 미시간대 소비자 심리 지수(CSI)란? 미시간 소비자 심리지수(Consumer Sentiment Index, CSI)는..

r-mk.tistory.com

[2023.10.09] '23년 9월 미국 경제 지표 종합 (미국 실업률, core PCE, core CPI, PMI, 소비자 심리지수, 장단

[2022.10.09] '23년 9월 미국 경제 지표 종합 (미국 실업률, core PCE, core CPI, PMI, 소비자 심리지수, 장단기 금리 차이, 고용 지표, 기대인플레이션, 소매판매) 9월 미국 주요 지표 종합 [물가, 고용, 시장

r-mk.tistory.com

[2023.10.06] 23년 9월 미국 고용 지표 종합, 실업률 3.8%, 비농업고용지수 33.6만건 증가 (미국 실업률,

[2023.10.06] 23년 9월 미국 고용 지표 종합, 실업률 3.8%, 비농업고용지수 33.6만 건 증가 (미국 실업률, 비농업고용 지수, 신규실업수당 청구건수, 급여, JOLTS, 23년 발표 일정) 23년 미국 고용 지표 발표

r-mk.tistory.com

[2023.10.13] 23년 9월 미국 소비자 물가 지수(CPI) 전년 대비, 3.7%↑예측치 상회. (10/12 발표, 근원 소비

[2023.10.13] 23년 9월 미국 소비자 물가 지수(CPI) 전년 대비, 3.7%↑예측치 상회. (10/12 발표, 근원 소비자 물가 지수(Core CPI) 4.1%↑, 세부항목 포함, 금리인상 전망, CPI 발표일정) ['23년 9월 미국 소비자

r-mk.tistory.com

[2023.10.01] 8월 미국 개인소비지출 물가지수(PCE) 전년 대비 3.5% ↑, core PCE 3.9↑,발표 9/29(예측치 부

[2023.10.01] 8월 미국 개인소비지출 물가지수(PCE) 전년 대비 3.5%↑, core PCE 3.9%↑, 발표 9/29(예측 치 부합, 세부항목 포함, 금리인상 전망, PCE 발표일) ['23년 8월 미국 개인소비지출 물가지수(PCE) 미국

r-mk.tistory.com

[2023.10.09] 10월 Quant 투자 지표 정리(Dual momentum, VAA, LAA)

[2023.10.09] 10월 Quant 투자 지표 정리(Dual momentum, VAA, LAA)

[2023.10.09] 10월 Quant 투자 지표 정리(Dual momentum, VAA, LAA) 퀀트 전략 배분 : Dual momentum(30%) / VAA(35%) / LAA(35%) 일정 비율로 배분하여 투자. 각 전력 별, 투자 자산 선택 및 시장 지표 분석 1. Dual momentum [23.

r-mk.tistory.com

[2023.09.21] 9월 FOMC 결과, 미국 기준 금리 동결(5.25~5.50%) 결정. 23년 금리 5.6% 전망.(역대 미국 기준금

[2022.09.21] 9월 FOMC 결과, 미국 기준 금리 동결(5.25~5.50%) 결정. 23년 금리 5.6% 전망. (역대 미국 기준금리 변화, FOMC 일정, 금리인상 전망) 미국 기준 금리 동결 : 5.25~5.50% '23년 GDP 상향 조정, 2.1%(6월 예

r-mk.tistory.com

[2022.10.08] 2023년 FOMC 일정(2022 FOMC 결과 포함)

[2022.10.08] 2023년 FOMC 일정(2022 FOMC 결과 포함)

[2022.10.08] 2023년 FOMC 일정 (2022 FOMC 결과 포함) '2023년 FOMC 일정 2023 년 FOMC Meeting 일정 주요 내용 진행 (월) 진행(일) 1월/2월 1/31-2/1 3월 21-22* 5월 2-3 6월 13-14* 7월 25-26 9월 19-20*..

r-mk.tistory.com

댓글