[2022.05.11] 5월 미국 장단기 금리 차이 추세(10년, 2년, 3개월)

최근, 급격한 물가상승이 지속되고 있습니다. 이에 대응하기 위해서 연준은 미국의 기준 금리를 지속적으로 올리겠다고 발표하고 있고, 실제로 지난 3월, 5월 FOMC에서 각각 0.25%, 0.5% 인상을 단행했습니다.

22년 5월 기준, 현재 미국 기준 금리 : 0.75~1.00%

| 2022 년 FOMC Meeting 일정 | 주요 내용 |

|

| 진행 (월) | 진행(일) | |

| 1월 (진행 완료) |

25-26 | - 금리 인상: 동결 - 1월 기준 금리 : 0.0~0.25% |

| 3월 (진행 완료) |

15-16* | - 금리 인상 : 25bp 인상 - 3월 기준 금리: 0.25~0.50% - 3월 FOMC 결과, 링크 클릭 |

| 5월 (진행 완료) |

3-4 | - 금리 인상 : 50bp 인상[Big step] - 5월 기준 금리: 0.75~1.00% - 대차대조표 축소(양적긴축, QT) [6/1시작] 475억$ 규모 → [3개월간] 950억 $ - 5월 FOMC 결과, 링크 클릭 |

| 6월 (진행 예정) |

14-15* | - 금리 인상 : 50bp 인상 예상 [Big step] - 6월 예상 금리: 1.25~1.50% 예상 - 6월 FOMC 전망, 링크 클릭 |

3월, 6월, 9월, 12월은 경제 관측(Summary of Economic Projections)이 동반되므로 특히 중요합니다.

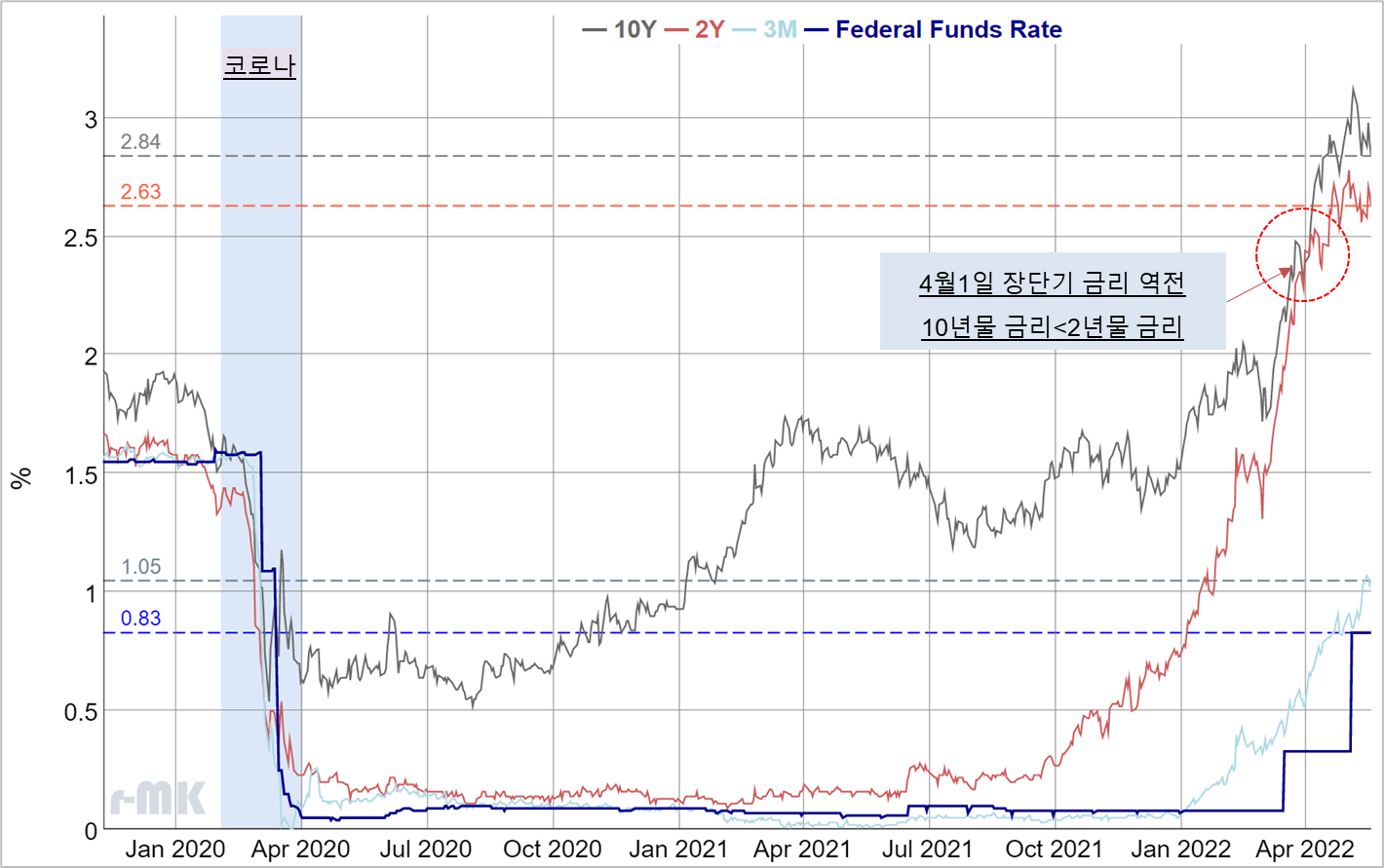

인플레이션을 잡기 위한 지속적인 금리 인상 단행과 올해 큰 폭의 금리인상 전망으로 인해서, 경기 침체가 오지 않을까하는 시장의 우려로 한때('22년 4월 1일) 장단기 금리 차이가 역전 되기도 했습니다.

22년 4월 1일 장단기 금리 역전

- 10년 물 금리(장기): 2.39%

- 2년 물 금리(단기) : 2.44%

- 장단기 금리 차이: -0.05%

시장이 중요하게 살펴보는 지표 중 하나가, 미국의 장단기 금리 차이입니다.

보통 장단기 금리 차이가 마이너스를 기록한 이후, 1-2년 이 지난 다음 불황이 출현했기 때문입니다.

이번 포스팅에서는 6월 FOMC를 앞두고 있는 현재, 장단기의 금리 수준에 대해서 알아보겠습니다.

미국의 기준 금리 변화

[1954~2022]

미국의 기준 금리 변화부터 살펴보겠습니다. 아래 그림의 푸른색 음영은 미국 경제의 불황 시기를 나타내는 것입니다. 최근 '08년 리먼브라더스 사태 이후 제로 금리를 이어오다가 코로나 이전 경제 회복과 함께 금리 인상을 진행했고, 코로나 판데믹과 함께 다시 금리 인하를 단행하여 제로금리를 유지하다가, 최근 급격한 물가인상으로 인해서 다시 금리 인상이 되고 있는 것을 볼 수 있습니다.

1. 미국 연준 금리인상 시기(1980~)

- 1979년 8월 ~ 1981년 5월

: 인플레이션 대응[볼커] - 1983년 5월 ~ 1984년 8월

: 경기 과열 선제 대응[볼커] - 1986년 12월~1989년 12월

: 자산시장 과열 대응[볼커, 그린스펀] - 1994년 2월 ~ 1995년 2월

: 경기과열 선제 대응[그린스펀] - 1999년 6월 ~ 2000년 5월

: 자산시장 과열 대응[그린스펀] - 2004년 6월 ~ 2006년 6월

: 인플레이션 대응[그린스펀, 버냉키] - 2015년 12월~2018년 12월

: 경기회복, 제로금리 정상화[옐런, 파월] - 2022년 3월~ : 인플레이션 대응[파월]

2. 코로나 전후 기준금리 변화

- 1월 : 0.00~0.25% [동결]

- 3월 : 0.25~0.50% [25bp 인상]

- 5월 : 0.75~1.00% [50bp 인상]

- 6월(예상) : 1.25~1.50% [50bp 인상 예상]

빠른 속도로 금리인상이 진행되고 있으며, 이로 인해서 단기 채권은 기준 금리 인상과 함께 빠르게 상승하고 있습니다.

다음은, 장기, 단기 채권의 변화를 확인해보겠습니다.

미국 장기, 단기 금리 변화

[10년, 2년, 3개월]

기준금리-미국 채권 금리 변화 [22.05.19]

- 10년 물 : 2.84%

- 2년 물 : 2.63%

- 3개월 물: 1.05%

보통 장기금리라 말하는 것은 10년 채권 금리, 단기금리라 말하는 것은 2년 채권 금리입니다. 아래 그림을 보시면 아시겠지만, 21년까지만 해도 크게 벌어져 있던 10년 물, 2년 물 금리가 22년 들어 빠른 속도로 줄어드는 것을 볼 수 있습니다.

심지어 4월에는 -0.05%의 장단기 역전도 나타났습니다.

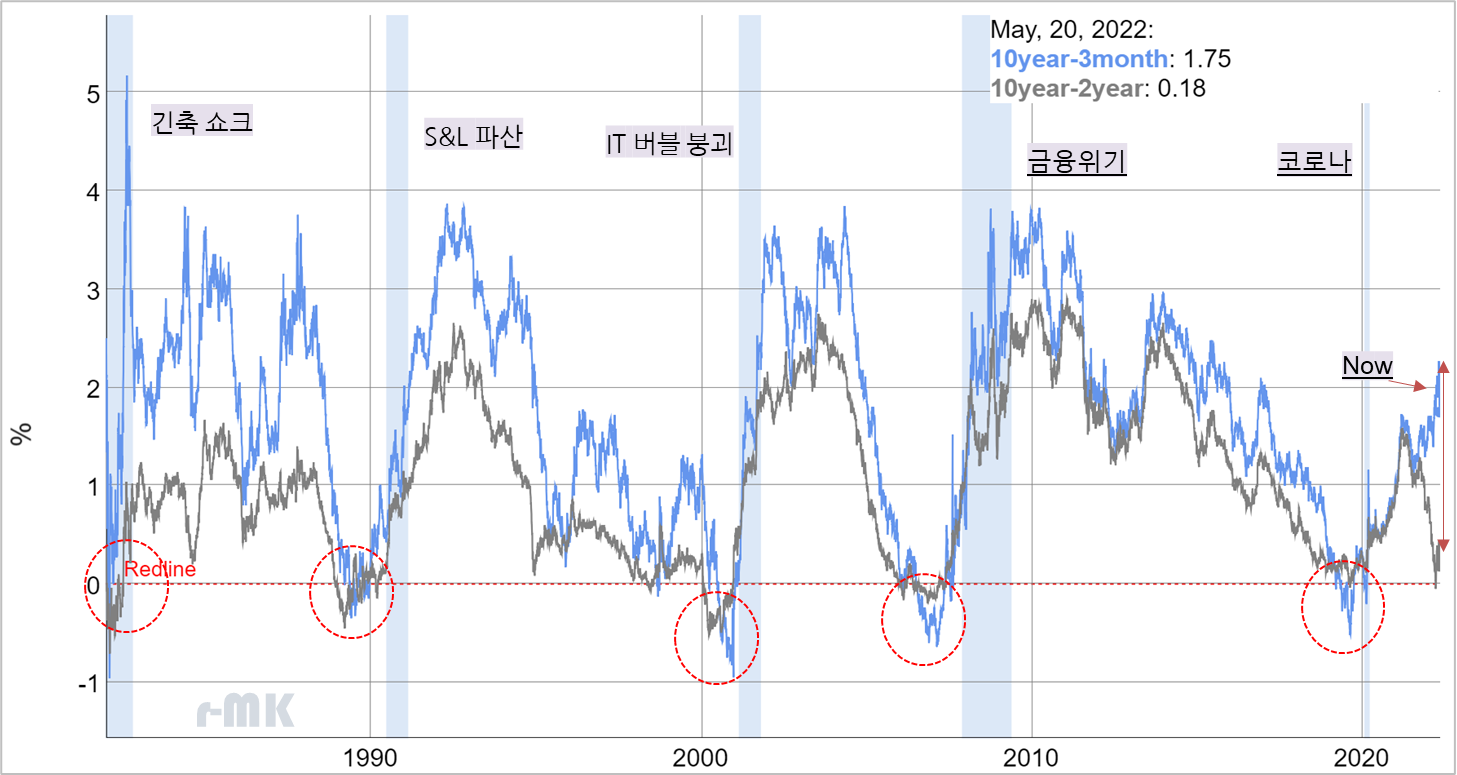

미국 장단기 금리 차이와 불황

[10년-2년 금리 차이]

[10년-3개월 금리 차이]

보통 장단기 금리의 역전은 아주 중요한 불황의 신호를 나타내는 지표 중 하나입니다.

불황 신호인 장단기 금리의 역전은 왜 발생할까요?

시장 참여자들은 금리 인상이나, 경기 변화 등 경기 성장이 둔화될 것이라 예상하고 불황(부동산 가격 하락 등)이 올 수도 있을 것이라는 생각에 장기 채권을 사들이게 됩니다.

장기채권의 수요 증가는, 장기채권의 가격 상승, 그리고 장기채권의 금리 하락으로 이어집니다.

일반적이지 않은 장기 채권의 하락이 장단기 금리 역전의 원인이 됩니다.

[시장의 경기 성장 둔화, 불황 우려]

[장기채권 수요 증가]

[장기채권 가격 상승]

[장기채권 금리 하락]

[장기-단기 채권금리 역전]

이번 장단기 금리의 축소는, 불황의 우려로 인한 장기금리 하락으로 발생된 것이 아닌, 기준금리의 영향을 크게 받는 단기 금리가 빠르게 상승하면서 나타난 것임을 알 수 있습니다.

그렇기 때문에 연준에서는 불황의 신호로 장단기 금리 차이를 볼 때, 10년 물-2년 물 차이가 아닌, 10년 물-3개월 물 차이를 봐야 한다고 말하고 있습니다.

아래 그림을 보시면, 10년-2년 금리 차이와 10년 3개월 금리 차이를 볼 수 있습니다.

두 가지의 장단기 금리 차이를 보시면, 10년-2년 금리는 그차이가 축소 된것으로 보이지만, 10년 3개월은 그 차이가 오히려 벌어지고 있는것을 볼 수 있습니다.

1. 장단기 금리 차이[22.5.20 기준]

- 10년-2년 금리 차이 : 0.18%

- 10년-3개월 금리 차이 : 1.75%

2. 금리 인상과 장단기 금리차이 축소, 경기 순환

불황으로 인한

[금리 인하 단행]

그리고 경기의 회복

안정적인 고용/경제 지표, 호황

[금리의 인상/정상화(중립금리의 회복)]

그리고 어떠한 이유로

경기 성장 둔화, 경기 침체, 불황의 출현

[다시 금리 인하]

일반적인 경기 순환입니다.

그래서 시장은 지금, 안정적인 고용지표, 높은 물가지수로 인한 연준의 단호한 금리 인상 단행으로 경기 침체를 두려워하고 있습니다.

마무리

파월의 최근 발언

[월스트리트 저널, Future of Everything]

"미국 경제가 경기 침체에 빠지지 않고

금리 인상을 감당 가능

실업자 1인당 2개의 일자리가 열려 있고

실업률이 50년래 최저치에 육박하기 때문에

미국 경제는 높은 금리로 인한 활동 감소를

감당할 여지가 충분"

[강력한 노동 시장, 고용지표]

"연간 목표치인 2%를 달성할 때까지 인플레이션과의

싸움을 멈추지 않을 것"

[인플레이션 PCE, CPI 여전히 목표치보다 높은 수준]

"가격 안정을 회복하는 것은 무조건적인 필요이며

우리가 해야 할 일"

[안정 물가를 위한 빠른 금리 인상 의지]

"There are a number of plausible paths to having a soft or soft-ish landing.

Our job isn't to handicap the odds, it's to try to achieve that."

'Soft-ish'라는 표현에 대한 질문에 파월은, 울퉁불퉁, 덜컹거리지만 [bumpy]

결국엔 성공적인 착륙을 말하는 것이다라고

답하였습니다.

높은 인플레이션에 대응하기 위해서 연준은, 강한 고용지표, 경제 지표를 근거로 금리인상을 진행하고 있습니다.

금리 인상의 진행은, 물가 인상 지수가 적정 수준으로 떨어질 때까지 계속해서 진행될 것입니다.

하지만, 이러한 금리인상은 미국의 경제를 망치면서 까지는 진행되지는 않을 것이기 때문에, 지속적으로 경제지표를 모니터링하는 것이 연준의 금리인상 기조 변화를 예상해보는데 도움이 될 것 같습니다.

관련 글

[지표 분석] - [2022.03.27] 금리 인상 시기, 주가 변화(미국 기준 금리, S&P 500, NASDAQ, FOMC 0.25% 금리 인상 결정)

[2022.03.27] 금리 인상 시기, 주가 변화(미국 기준 금리, S&P 500,NASDAQ, FOMC 0.25% 금리 인상 결정)

[2022.03.27] 금리 인상 시기, 주가 변화(미국 기준 금리, S&P 500, NASDAQ, FOMC 0.25% 금리인상 결정) '22년 3월 FOMC 결과 기준 금리 25bp 인상: 0~0.25% → 0.25~0.5% '22년 기준 금리: 1.9%(상세내용 아래 링..

r-mk.tistory.com

[2022.05.09] 4월 미국 경제 지표 종합 (미국 실업률, core PCE, core CPI, PMI, 소비자 심리지수, 장단기 금

[2022.05.09] 4월 미국 경제 지표 종합 (미국 실업률, core PCE, core CPI, PMI, 소비자 심리지수, 장단기 금리 차이, 고용 지표) 4월 미국 주요 지표 종합 [물가, 고용, 시장 반응] 5월 현재 미국..

r-mk.tistory.com

[미국 경제 지표 발표] - [2022.05.15] 4월 미국 소비자 물가 지수(CPI) 전년 대비, 8.3% 상승 ↑(5/11 발표)

[2022.05.15] 4월 미국 소비자 물가 지수(CPI) 전년 대비, 8.3% 상승 ↑(5/11 발표, 근원 소비자 물가 지수

[2022.05.14] 4월 미국 소비자물가지수(CPI) 전년 대비, 8.3% 상승 ↑(5/11 발표, 근원 소비자 물가 지수(Core CPI), 세부 항목 포함) ['22년 4월 미국 소비자물가지수(CPI) 미국 근원 소비자물가지수(Core CPI),..

r-mk.tistory.com

[주요 경제 정보] - [2022.05.21] 22년 6월 FOMC 미국 기준 금리 인상 전망(Big step (0.5%) 금리 인상 유력, 파월 발언)

[2022.05.21] 22년 6월 FOMC 미국 기준 금리 인상 전망(Big step (0.5%) 금리 인상 유력, 파월 발언)

[2022.05.21] 22년 6월 FOMC 미국 기준 금리 인상 전망(Big step (0.5%) 금리 인상 유력, 파월 발언) 파월 "물가 확실히 잡을 때까지 계속 금리 인상할 것"(종합) | 연합뉴스 (뉴욕=연합뉴스) 강건택..

r-mk.tistory.com

[주요 경제 정보] - [2022.02.10] 2022년 FOMC 일정

[2022.02.10] 2022년 FOMC 일정

[2022.02.10] 2022년 FOMC 일정 및 주요 결과 [22.05.01 업데이트] 2023년 FOMC 일정 및 주요 결과 2022 년 FOMC Meeting 일정 주요 내용 [내용 업데이트 22.04.23] 진행 (월) 진행(일) 1월 (진행 완료) 25-26 -..

r-mk.tistory.com

댓글