[2022.03.23] 3월 FOMC 결과, 미국 기준 금리 25bp(0.25%) 인상 결정. 23년 최종 금리 5.1% 전망. (역대 미국 기준금리 변화, FOMC 일정, 금리인상 전망)

미국 기준 금리 25bp 인상[baby step]

:4.50~4.75% → 4.75~5.00%

'23년 GDP 하향 조정, 0.4%(12월 예상, 0.5%)

'23년 실업률, 4.5% (12월 예상, 4.6%)

'23년 물가, PCE 3.3%/Core PCE 3.6%

(12월 예상, PCE 3.1% / Core PCE 3.5%)

'23년 기준금리, 5.1% (12월 예상 5.1%)

대조표 규모 축소[QT] 계획대로 계속

3월 FOMC에서 25bp 인상이 결정되었습니다.

지난해 4번(6월, 7월, 9월, 11월)의 회의에서 4 연속 자이언트 스텝(기준금리 0.75% P 인상)과 지난해 12월 빅스텝(금리 0.5% P 인상), '23년 2월 25bp 인상에 이은 금리인상입니다.

| FOMC | 1월 | 3월 | 5월 | 6월 | 7월 | 9월 | 11월 | 12월 | '23년 2월 | '23년 3월 | |

| 인상폭 | - | 25bp | 50bp | 75bp | 75bp | 75bp | 75bp | 50bp | 25bp | 25bp | |

| 기준 금리 | 0.00~0.25 | 0.25~0.50 | 0.75~1.00 | 1.50~1.75 | 2.25~2.50 | 3.00~3.25 | 3.75~4.00 | 4.25~4.50 | 4.50~4.75 | 4.75~5.00 |

3월 FOMC는 경제 전망도 함께 발표되는데, '23년 전망치가 일부 하향 조정되었습니다.

아래에서 하나씩 살펴보겠습니다.

'23년 3월 FOMC

성명서 내용, Q & A

성명서 주요 내용

'23년 2월 대비 주요 변경

- Inflation has eased[인플레이션 다소 완화] 삭제

- On going increases[통화정책 지속적인 증가] 삭제

- '러시아-우크라이나 전쟁' → US banking 시스템 우려

최근 지표는 지출과 생산의 완만한 성장을 지적합니다.

최근 몇 달 동안 일자리 증가는 최근 몇 달 동안 증가했으며 강력한 속도로 진행되고 있습니다.

실업률은 낮게 유지되었습니다. 인플레이션은 여전히 높은 수준입니다. [Inflation remains elevated.]

('23년 2월 성명서 : "인플레이션은 다소 완화되었지만 여전히 높은 상태를 유지."에서 변경됨)[Inflation has eased somewhat but remains elevated.]

미국 은행 시스템은 건전하고 탄력적입니다. 최근의 발전으로 인해 가계와 기업에 대한 신용 조건이 더 엄격해지고 경제 활동, 고용 및 인플레이션에 부담을 줄 가능성이 있습니다. 이러한 영향의 정도는 불확실합니다. 위원회는 인플레이션 위험에 매우 주의를 기울이고 있습니다. [US banking 시스템]

[2월 문구에서 삭제] "우크라이나 - 러시아 전쟁"

위원회는 장기적으로 2%의 비율로 최대 고용과 인플레이션을 달성하고자 합니다.

이러한 목표를 지원하기 위해 위원회는 연방 기금 금리의 목표 범위를 4.75~5.00%로 올리기로 결정[25bp 인상]했습니다.

위원회는 들어오는 정보를 면밀히 모니터링하고 통화 정책에 미치는 영향을 평가할 것입니다. 위원회는 시간이 지남에 따라 인플레이션을 2%로 되돌리기에 충분히 제한적인 통화 정책 기조를 달성하기 위해 일부 추가 정책 확정이 적절할 수 있다고 예상합니다.

(['23년 2월 문구에서 변경] 위원회는 시간이 지남에 따라 인플레이션을 2%로 되돌리기에 충분히 제한적인 통화 정책 기조를 달성하기 위해 목표 범위의 지속적인 증가(ongoing increases)가 적절할 것으로 예상합니다.)

목표 범위의 향후 인상 정도를 결정할 때 위원회는 통화 정책의 누적 긴축, 통화 정책이 경제 활동 및 인플레이션에 영향을 미치는 시차, 경제 및 금융 발전을 고려할 것입니다.

게다가, 위원회는 이전에 발표한 계획에 설명된 대로 재무부 증권, 기관 부채 및 기관 모기지 담보 증권의 보유량을 계속 줄일 것입니다. [QT 지속]

위원회는 인플레이션을 2% 목표로 되돌리겠다고 강력히 약속했습니다.

통화 정책의 적절한 입장을 평가할 때 위원회는 경제 전망에 대한 들어오는 정보의 의미를 계속 모니터링할 것입니다.

위원회는 위원회의 목표 달성을 방해할 수 있는 위험이 발생할 경우 통화 정책 기조를 적절하게 조정할 준비가 되어 있습니다. 위원회의 평가는 노동 시장 상황, 인플레이션 압력 및 기대 인플레이션, 금융 및 국제 상황에 대한 정보를 포함한 광범위한 정보를 고려할 것입니다.

Q & A 주요 발언

["은행시스템을 안전하게 유지하기 위해 '모든 도구' 사용할 것]

“우리 은행 시스템은 건전하고 탄력적이며 강력한 자본과 유동성을 갖추고 있습니다. 우리는 은행 시스템의 상태를 면밀히 모니터링하고 안전하고 건전한 상태를 유지하기 위해 필요에 따라 모든 도구를 사용할 준비가 되어 있습니다.”

"이번 사건을 교훈 삼아 다시는 이런 일이 반복되지 않도록 노력하겠다"

“Our banking system is sound and resilient, with strong capital and liquidity. We will continue to closely monitor conditions in the banking system and are prepared to use all of our tools as needed to keep it safe and sound.”

“In addition, we are committed to learning the lessons from this episode, and to work to prevent episodes from events like this from happening again.”

["인플레이션 싸움 갈길이 멀다" 경고]

"인플레이션을 2%로 다시 낮추는 과정은 갈 길이 멀고 험난할 것 같다”

"인플레이션은 지난해 중반 이후 어느 정도 완화됐지만 최근 지표의 강세는 인플레이션 압력이 계속해서 높다는 것을 보여준다”

“The process of getting inflation back down to 2% has a long way to go and is likely to be bumpy.”

“Inflation has moderated somewhat since the middle of last year, but the strength of these recent readings indicates that inflation pressures continue to run high.”

["은행예금 흐름 안정됐다"]

제롬 파월 연준 의장은 은행 시스템이 회복력이 있고 예금 흐름이 정상 궤도에 올랐다고 말했습니다.

"지난주 은행 시스템의 예금 흐름이 안정됐다".

파월 의장은 연준, 재무부, FDIC가 취한 강력한 조치는 예금자들의 저축과 은행 시스템이 안전하다는 것을 보여준다고 말했습니다.

중앙은행은 현재 감독과 규제를 강화할 수 있는 부분을 찾기 위해 철저한 내부 검토에 착수하고 있다.

["은행위기에 비추어 중단을 고려했었다"]

Jerome Powell 연준 의장은 금리 설정 위원회가 은행 위기에 비추어 금리 인상 중단을 고려했다고 말했습니다.

파월 의장은 기자회견에서 일시 중단에 대한 질문에 "우리는 회담을 앞두고 그것을 고려했다"라고 말했다.

파월 의장은 금리 인상에 대한 매우 강한 컨센서스의 이유는 인플레이션과 노동 시장에 대한 중간 데이터가 최근 사건 이전에 예상보다 더 강했기 때문이라고 말했습니다.

“우리는 물가 안정을 회복하기 위해 최선을 다하고 있으며 모든 증거에 따르면 시간이 지남에 따라 인플레이션을 2%로 낮추기 위해 우리가 그렇게 할 것이라고 대중이 확신하고 있습니다. 우리의 말뿐 아니라 행동으로 그러한 자신감을 유지하는 것이 중요합니다.”라고 Powell은 말했습니다.

["올해 금리인하 예측, 시장이 잘못판단하고 있다."]

SEP가 저성장, 인플레이션의 점진적인 감소, 노동 시장 내 수요와 공급의 재조정을 예상하고 있다는 사실을 강조했습니다.

그는 "가장 가능성이 높은 경우에 그런 일이 발생하면 참가자들은 올해 금리 인하를 보지 못할 것"이라고 말했다.

파월 의장은 앞으로 경제 상황이 ”불확실”할 수 있지만 금리 인상은 현재 중앙은행의 "기대치"에 포함되지 않는다고 덧붙였습니다.

[“금리인상 필요하면 그렇게 할 것”]

제롬 파월 연준 의장은 중앙은행이 인플레이션과 싸우기 위해 필요하다면 추가 금리 인상을 단행할 것이라고 말했습니다.

파월 의장은 기자회견에서 "금리를 더 올려야 한다면 그렇게 할 것”이라고 말했다.

“지금은 신용 긴축 가능성이 있다고 생각합니다. 우리는 그것이 거시 경제에 영향을 미칠 수 있다는 것을 알고 있습니다.”

의장은 연준이 인플레이션과 노동시장을 면밀히 주시할 것이라고 말했습니다.

파월 의장은 "물론 우리는 결국 인플레이션을 2%로 낮추기 위해 충분한 긴축 정책을 펼칠 것”이라고 말했다.

[“연착륙으로 가는 '경로' 여전히 남아있다.”]

["There's still a 'pathway' to a soft landing"]

제롬 파월 연준 의장은 은행 위기가 어떤 영향을 미칠지 말하기에는 "너무 이르다"라고 말했지만, 연준 의장은 연착륙으로 가는 길이 "여전히 존재"할 것으로 기대하고 있다.

파월 의장은 ”이러한 사건이 큰 영향을 미쳤는지 말하기에는 너무 이르다”며 은행 위기가 오래 지속되면 신용 기준과 신용 가용성이 영향을 받을 것이라고 덧붙였다.

그는 "[연착륙]으로 가는 길이 있다고 여전히 생각한다”며 "나는 그 길이 여전히 존재한다고 생각한다. 우리는 확실히 그것을 찾으려고 노력하고 있다”라고 덧붙였다.

“I do still think though that there’s, there’s a pathway to [a soft landing]”

“I think that pathway still exists, and, you know, we’re certainly trying to find it.”

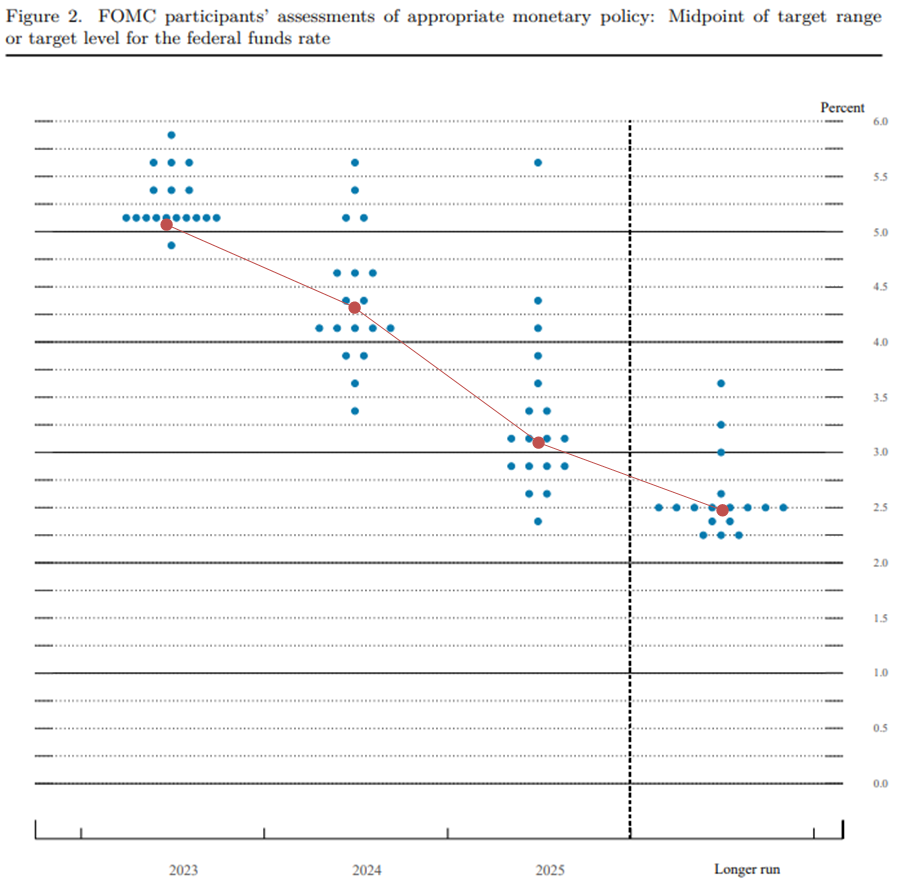

3월 FOMC 점도표(Dot plot)

FOMC 점도표(Dot plot)란? : FOMC 위원들의 향후 금리 전망을 보여주는 지표

[3월 점도표 중앙값]

'23년 5.1% → '24년 4.3% → '25년 3.1% → Longer run 2.5%

| 점도표 중앙값 Median(%) | '23년 3월 FOMC | 12월 FOMC | 9월 FOMC | 6월 FOMC | 3월 FOMC |

| '23년 | 5.1 (-) | 5.1 (+0.5) | 4.6 (+0.8) | 3.8 (+1.0) | 2.8 |

| '24년 | 4.3 (+0.2) | 4.1 (+0.2) | 3.9 (+0.5) | 3.4 (+0.6) | 2.8 |

| '25년 | 3.1 (-) | 3.1 (+0.2) | 2.9 (-) | - | - |

| 'Longer run | 2.5 (-) | 2.5 (-) | 2.5 (-) | 2.5 (+0.1) | 2.4 |

['23년 3월 점도표]

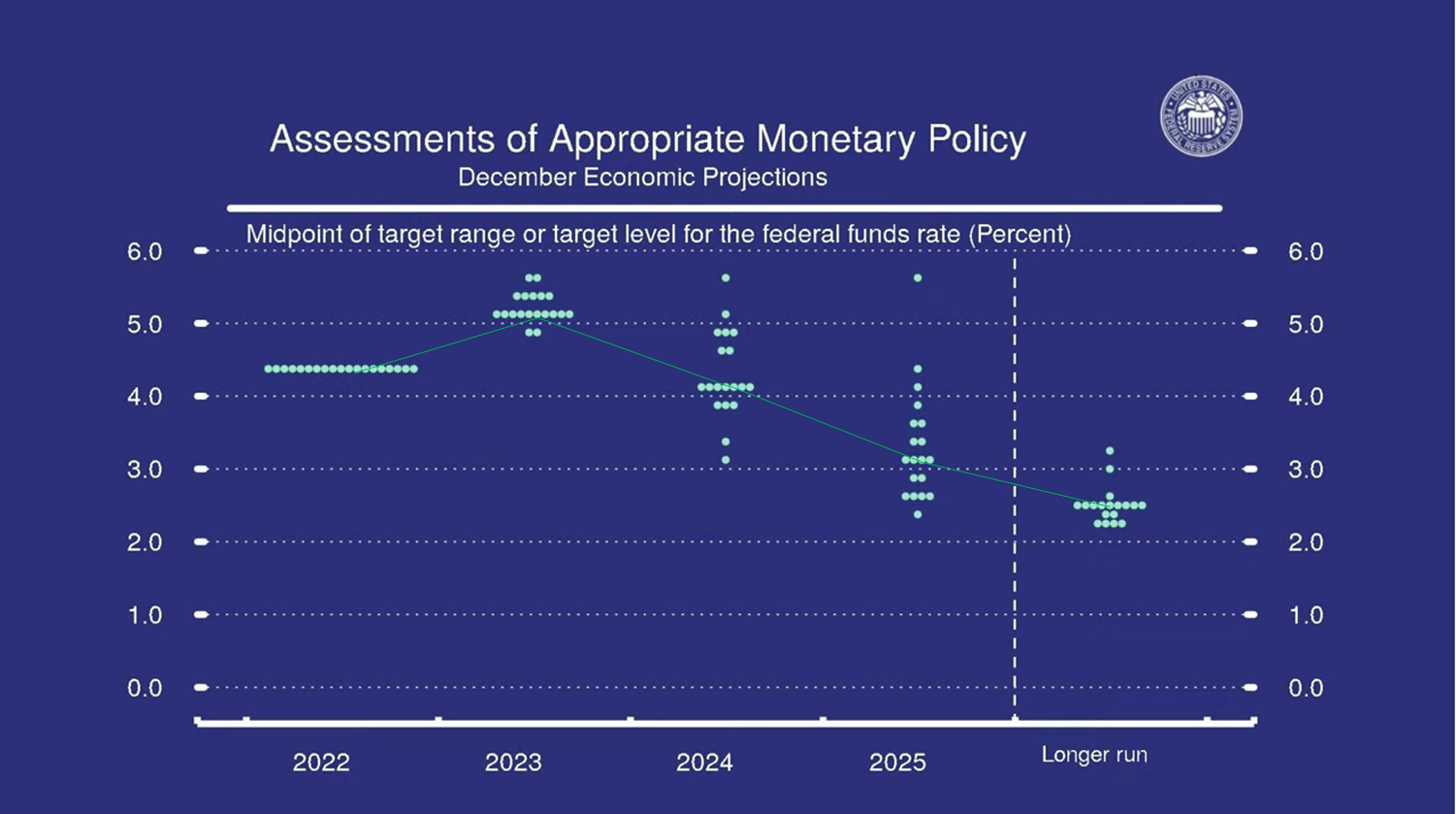

[12월 FOMC 점도표]

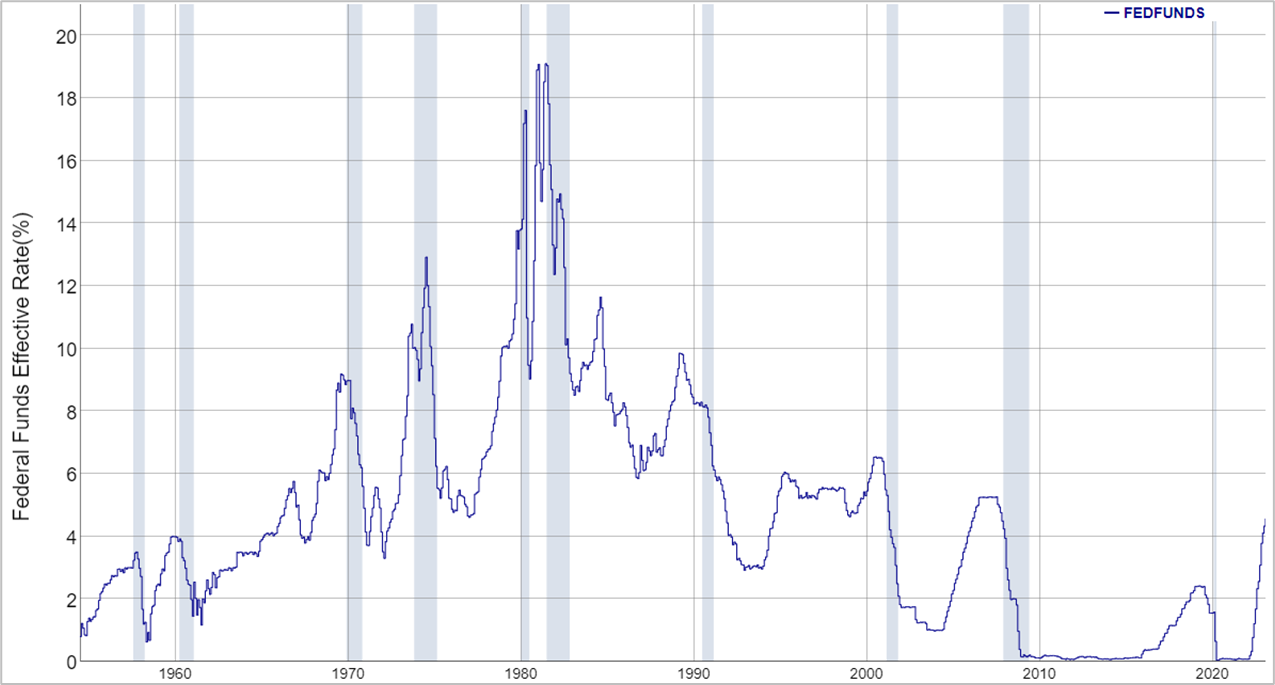

미국 연준 금리인상 시기(1980~)

- 1979년 8월 ~ 1981년 5월

:인플레이션 대응(볼커) - 1983년 5월 ~ 1984년 8월

:경기 과열 선제 대응(볼커) - 1986년 12월~1989년 12월

:자산시장 과열 대응(볼커, 그린스펀) - 1994년 2월 ~ 1995년 2월

:경기과열 선제 대응(그린스펀) - 1999년 6월 ~ 2000년 5월

:자산시장 과열 대응(그린스펀) - '04년 6월 ~ '06년 6월

:인플레이션 대응(그린스펀, 버냉키) - '15년 12월~'18년 12월

:경기회복, 제로금리 정상화 - '22년 3월 : 0~0.25 → 0.25~0.50%

- '22년 5월 : 0.25~0.50% → 0.75~1.00%

- '22년 6월 : 0.75~1.00% → 1.50~1.75%

- '22년 7월 : 1.50~1.75% → 2.25~2.50%

- '22년 9월 : 2.25~2.50% → 3.00~3.25%

- '22년 11월 : 3.00~3.25% → 3.75~4.00%

- '22년 12월 : 3.75~4.00% → 4.25~4.50%

- '23년 2월 : 4.25~4.50% → 4.50~4.75%

- '23년 3월 : 4.50~4.75% → 4.75~5.00%

주요 경제 지표 및 물가 인상 전망

[FOMC '23년 경제 전망치 변화]

- GDP : 0.4% (12월 예측 0.5% | 0.1% ↓)

- 실업률 : 4.5% (12월 예측 4.6% | 0.1% ↓)

- PCE : 3.3% (12월 예측 3.1% | 0.2% ↑)

- Core PCE: 3.6% (12월 예측 3.5% | 0.1% ↑)

[FOMC '24년 경제 전망치 변화]

- GDP : 1.2% (12월 예측 1.6% | 0.4% ↓)

- 실업률 : 4.6% (12월 예측 4.6% | - % )

- PCE : 2.5% (12월 예측 2.5% | -% )

- Core PCE: 2.6% (12월 예측 2.5% | 0.1% ↑)

'23년 GDP 전망치는 12월 FOMC 전망 대비해서 하향되었으며, PCE 또한 조정하였습니다.

'23년 FOMC 일정 및 주요 결과

| 2023 년 FOMC Meeting 일정 | 주요 내용 |

|

| 진행 (월) | 진행(일) | |

| 1월/2월 |

1/31-2/1 | - 25bp 금리인상[4.50~4.75%] - 대차대조표 축소 진행 지속 - 주요 발언 "인플레이션 다소 완화" "지속적 증가(ongoing increases) 적절" |

| 3월 |

21-22* | - 25bp 금리인상[4.75~5.00%] - 대차대조표 축소 진행 지속 - 주요 발언 "US banking system 우려, 은행 예금 흐름 안정" "금리인상 필요하면 그렇게 할것" |

| 5월 |

2-3 | |

| 6월 |

13-14* | |

| 7월 |

25-26 | |

| 9월 |

19-20* | |

| 10월/11월 | 10/31-11/1 | |

| 12월 | 12-13* | 3월, 6월, 9월, 12월은 경제 관측(Summary of Economic Projections)이 동반되므로 특히 중요합니다. |

FOMC 발표 후, 증시 반응

[23.03.23]

[FOMC 후, 미국 주요 증시 마감]

- Dow : 32,030.11 (-530.49p, -1.63%)

- S&P 500 : 3,936.97 ( -65.90p, -1.65%)

- NASDAQ : 11,669.96 ( -190.15p, -1.60%)

3대 지수 모두 하락하며 장을 마감했습니다.

[Fed의 목표]

"장기적으로 최대 고용과

2% 수준의 인플레이션을 달성"

도움이 되셨다면 로그인 없이 가능한 아래 ♥ 공감 버튼을 꾹 눌러주세요! : )

관련 글

[2022.10.08] 2023년 FOMC 일정(2022 FOMC 결과 포함)

[2022.10.08] 2023년 FOMC 일정(2022 FOMC 결과 포함)

[2022.10.08] 2023년 FOMC 일정 (2022 FOMC 결과 포함) '2023년 FOMC 일정 2023 년 FOMC Meeting 일정 주요 내용 진행 (월) 진행(일) 1월/2월 1/31-2/1 3월 21-22* 5월 2-3 6월 13-14* 7월 25-26 9월 19-20* 10월/11월 10/31-11/1 12월 12-1

r-mk.tistory.com

[2023.02.23] '22년 4분기 미국 실질 GDP 잠정치 2.7%(QoQ) 2분기 연속 플러스 성장(발표 2/23 예상치 하회)

[2023.02.23] '22년 4분기 미국 실질 GDP 잠정치 2.7%(QoQ) 2분기 연속 플러스 성장(발표 2/23 예상치 하회)

[2023.02.23] '22년 4분기 미국 실질 GDP 잠정치 2.7%(QoQ) 2분기 연속 플러스 성장(발표 2/23 예상치 하회) ['22년 4분기 미국 실질 GDP(QoQ,잠정치)] 미국 실질 GDP (Real Gross Domestic Product) 2분기 실질 GDP [속보, P]

r-mk.tistory.com

[2022.03.14] 23년 2월 미국 소비자 물가 지수(CPI) 전년 대비, 6.0% ↑예측치 부합. (3/14 발표, 근원 소비

[2022.03.14] 23년 2월 미국 소비자 물가 지수(CPI) 전년 대비, 6.0%↑예측치 부합. (3/14 발표, 근원 소비자 물가 지수(Core CPI) 5.5% , 세부항목 포함, 금리인상 전망, CPI 발표일정) ['23년 2월 미국 소비자물

r-mk.tistory.com

[2023.02.25] 1월 미국 개인소비지출 물가지수(PCE) 전년 대비 5.4% ↑, core PCE 4.7%↑,발표 2/24(예측치 상

[2023.02.25] 1월 미국 개인소비지출 물가지수(PCE) 전년 대비 5.4%↑, core PCE 4.7%↑, 발표 2/24(예측치 상회, 세부항목 포함, 금리인상 전망, PCE 발표일) ['23년 1월 미국 개인소비 지출 물가지수(PCE) 미국

r-mk.tistory.com

[2023.03.18] 3월 미시간대학교 미국 소비자 심리 지수 (CSI) 예비치 63.4(1년 / 5년 기대 인플레이션 등 세부 항목 포함, 미국 기준 금리인상 전망)

[2023.03.18] 3월 미시간대학교 미국 소비자 심리 지수 (CSI) 예비치 63.4(1년 / 5년 기대 인플레이션 등

[2023.03.18] 2월 미시간대학교 미국 소비자 심리 지수 (CSI) 예비치 63.4 (1년 / 5년 기대 인플레이션 등 세부 항목 포함) ['23년 3월 미국 소비자 심리지수(CSI, 예비치)] 미시간 대학교 소비자 심리 지수 C

r-mk.tistory.com

[2023.03.12] '23년 2월 미국 경제 지표 종합 (미국 실업률, core PCE, core CPI, PMI, 소비자 심리지수, 장단

[2022.03.12] '23년 2월 미국 경제 지표 종합 (미국 실업률, core PCE, core CPI, PMI, 소비자 심리지수, 장단기 금리 차이, 고용 지표, 기대인플레이션, 소매판매) 2월 미국 주요 지표 종합 [물가, 고용, 시장

r-mk.tistory.com

[2023.03.12] 3월 Quant 투자 지표 정리(Dual momentum, VAA, LAA)

[2023.03.12] 3월 Quant 투자 지표 정리(Dual momentum, VAA, LAA)

[2023.03.12] 3월 Quant 투자 지표 정리(Dual momentum, VAA, LAA) 퀀트 전략 배분 : Dual momentum(30%) / VAA(35%) / LAA(35%) 일정 비율로 배분하여 투자. 각 전력 별, 투자 자산 선택 및 시장 지표 분석 1. Dual momentum [23.0

r-mk.tistory.com

댓글