2022.05.04] 5월 FOMC 결과, 미국 기준 금리 50bp(0.5%) 인상 결정. 양적 긴축(QT) (역대 미국 기준금리 변화, 미국 증시 반응, FOMC 일정)

미국 기준 금리 50bp 인상[Big step]

:0.25~0.50% →0.75~1.00%

보유 자산 축소(대차대조표 감축),

“6월 1일부터 시행” [QT 양적 긴축 시작]

1분기에 전반적인 경제 활동이 소폭 하락.

가계 지출과 기업 고정 투자는 여전히 강세.

최근 몇 달 동안 일자리 증가는 견조했고 실업률은 크게 하락.

인플레이션은 팬데믹, 높은 에너지 가격 및 광범위한 가격 압력과 관련된 수요와 공급 불균형을 반영하여 여전히 높은 수준

[주요 성명서 내용 요약]

1분기에 전반적인 경제 활동이 소폭 하락

[GDP 하락]

가계 지출과 기업 고정 투자는 여전히 강세

최근 몇 달 동안 일자리 증가는 견조했고

실업률은 크게 하락

[노동시장 강세, 일자리 증가, 실업률 하락]

인플레이션은 팬데믹, 높은 에너지 가격 및

광범위한 가격 압력과 관련된

수요와 공급 불균형을 반영하여 여전히 높은 수준입니다.

[CPI ,PCE 등 물가상승 높은 수준]

러시아의 우크라이나 침공은 막대한 인적, 경제적 어려움

미국 경제에 미치는 영향은 매우 불확실

침공 및 관련 사건은 인플레이션에 추가적인 상승 압력을 가하고 있으며 경제 활동에 부담을 줄 가능성이 있습니다.

또한 중국의 코로나바이러스 관련 폐쇄는 공급망 차질을 악화시킬 가능성이 있습니다.

위원회는 인플레이션 위험에 매우 주의를 기울입니다.

[러시아 침공, 중국 폐쇄 우려]

위원회는 장기적으로 인플레이션 2% 수준,

최대 고용을 달성하려고 합니다.

위원회는 통화 정책의 입장을 적절하게 확고히 함으로써

인플레이션이 목표치인 2%로 회복되고

노동 시장이 계속 강세를 보일 것으로 예상합니다.

[인플레이션 2% 수준 회복, 최대 고용 유지 목표]

[Q&A 주요 발언]

"향후 두어 번의 회의에서 50bp의 금리인상을 검토해야 한다는

광범위한 인식이 위원회에 퍼져있다"

"정책금리를 좀 더 정상 수준(중립금리 2.4%수준)까지

신속하게 옮기는 중"

[6월, 7월 50bp 인상 가능성]

"75bp의 금리인상은 적극적 고려 대상이 아니다"

[연내 75bp 인상 계획 없음] or

[필요시, 75bp 인상 고려 대상될 수 있음]

경기 침체 우려에 대한 답변,

"경기하강에 가까워진 것같이 보이지 않는다"

"우리가 연착륙할 가능성이 크다고 생각한다"

"경제는 강하고(강한 고용시장) 더 긴축적인

통화정책을 감당할 준비가 잘 돼 있다"

대차 대조표 축소 계획

"475억$ 시작,3개월 걸쳐 950억$로 증가"

- 국채

[6월] 300억 $ → 3개월간 600억 $ 까지

- 주택유동화 증권(MBS)

[6월] 175억 $ → 3개월간 350억 $ 까지

'22년 잔여 FOMC 일정

| 2022 년 FOMC Meeting 일정 | 주요 내용 [내용 업데이트 22.04.02] |

|

| 진행 (월) | 진행(일) | |

| 1월 (진행 완료) |

25-26 | - 금리 동결 (금리 0.0~0.25%) - 금리 인상 예고 |

| 3월 (진행 완료) |

15-16* | - 25 bp 금리인상(금리 0.25~0.5%) - '22년 12월 최종 금리 1.9% 전망 [3월 FOMC 결과,클릭!] |

| 5월 (진행 완료) |

3-4 | - 0.5% 금리인상[0.75~1.00%] - 대차대조표 축소계획 발표[QT] [6/1시작] 475억$ 규모 → [3개월간] 950억 $ |

| 6월 | 14-15* | |

| 7월 | 26-27 | |

| 9월 | 20-21* | |

| 11월 | 1-2 | |

| 12월 | 13-14* | |

3월, 6월, 9월, 12월은 경제 관측(Summary of Economic Projections)이 동반되므로 특히 중요합니다.

미국 주요 증시('22.05.04)

시장이 예상하는 금리 전망:

연말 2.75%~3.00% 전망('22.5.04 기준)

[향후 금리인상 전망, big step 2차례[6월, 7월], '22년 최종 3.00~3.25%]

22년 4~5월 주요 경제 지표

| 구분 | 주요 지표 | 발표 날짜 | data | 발표 |

| 물가 지표 | CPI (소비자물가지수,YoY) |

22.04.12 | 3월 | 8.56% |

| Core CPI (근원 소비자물가지수,YoY) |

22.04.12 | 3월 | 6.44% | |

| PCE (개인소비지출물가지수,YoY) |

22.04.29 | 3월 | 6.59% | |

| Core PCE (근원 개인소비지출물가지수,YoY) |

22.04.29 | 3월 | 5.18% | |

| 고용지표 | Unemplyment Rate (실업률) |

22.04.01 | 3월 | 3.60% |

| Nonfarm Payrolls (비농업고용지수 변화) |

22.04.01 | 3월 | 431K | |

| Initial Jobless Claims (신규 실업 수당 청구건수) |

22.04.28 | 4월 4주 | 180K |

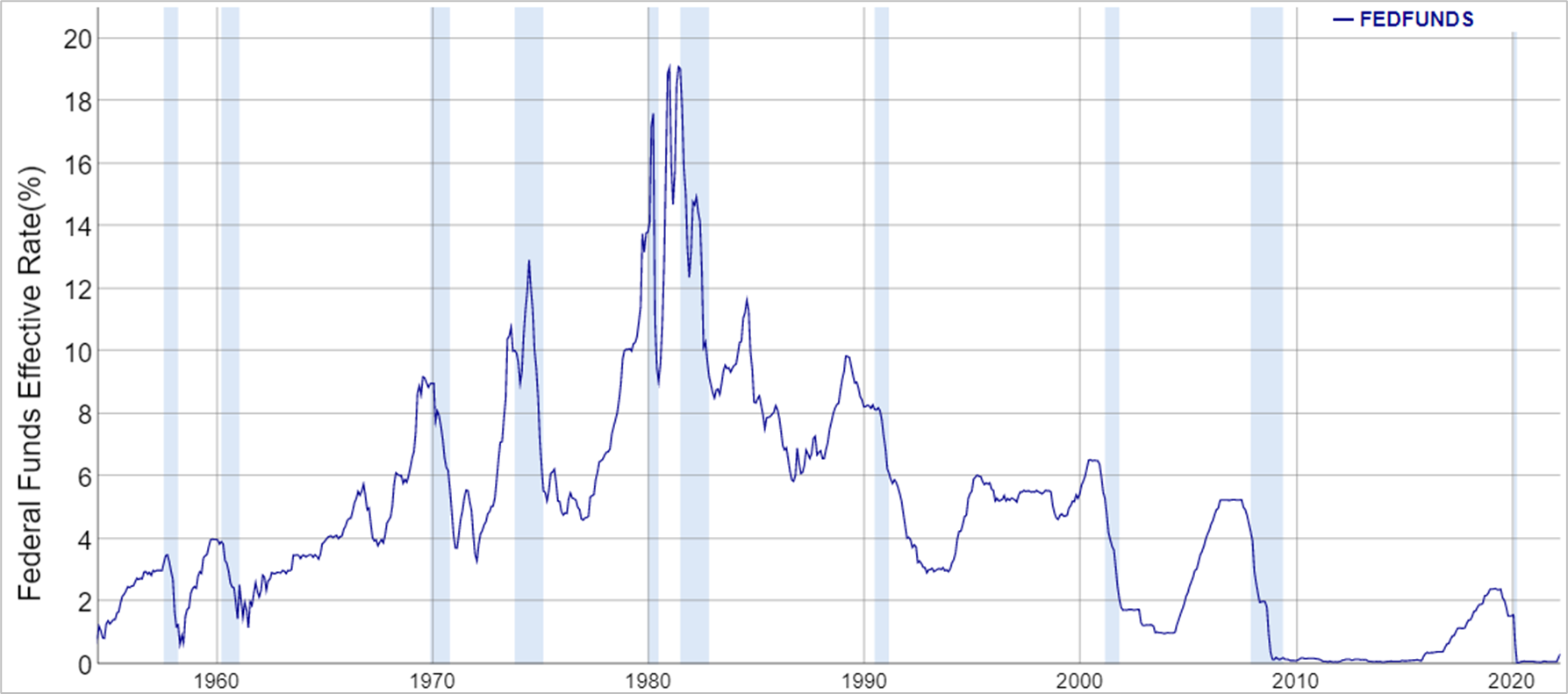

역대, 미국 기준금리 변화[1950~now]

[함께 볼만한 글]

[클릭!] 금리 인상 시기, 주가 변화(미국 기준 금리, S&P 500,NASDAQ)

미국 연준 금리인상 시기(1980~)

- 1979년 8월 ~ 1981년 5월

:인플레이션 대응(볼커) - 1983년 5월 ~ 1984년 8월

:경기 과열 선제 대응(볼커) - 1986년 12월~1989년 12월

:자산시장 과열 대응(볼커, 그린스펀) - 1994년 2월 ~ 1995년 2월

:경기과열 선제 대응(그린스펀) - 1999년 6월 ~ 2000년 5월

:자산시장 과열 대응(그린스펀) - 2004년 6월 ~ 2006년 6월

:인플레이션 대응(그린스펀, 버냉키) - 2015년 12월~2018년 12월

:경기회복, 제로금리 정상화 - 2022년 3월 : 0~0.25 → 0.25~0.50%

- 2022년 5월 : 0.25~0.50% → 0.75~1.00%

[함께 볼만한 글]

[2022.02.10] 2022년 FOMC 일정

[2022.02.10] 2022년 FOMC 일정 및 주요 결과 [22.05.01 업데이트] 2023년 FOMC 일정 및 주요 결과 2022 년 FOMC Meeting 일정 주요 내용 [내용 업데이트 22.04.23] 진행 (월) 진행(일) 1월 (진행 완료) 25-26 -..

r-mk.tistory.com

[2022.03.27] 금리 인상 시기, 주가 변화(미국 기준 금리, S&P 500,NASDAQ, FOMC 0.25% 금리 인상 결정)

[2022.03.27] 금리 인상 시기, 주가 변화(미국 기준 금리, S&P 500,NASDAQ, FOMC 0.25% 금리 인상 결정)

[2022.03.27] 금리 인상 시기, 주가 변화(미국 기준 금리, S&P 500, NASDAQ, FOMC 0.25% 금리인상 결정) '22년 3월 FOMC 결과 기준 금리 25bp 인상: 0~0.25% → 0.25~0.5% '22년 기준 금리: 1.9%(상세내용 아래 링..

r-mk.tistory.com

[2022.05.01] 3월 최신 미국 근원 개인소비지출 물가지수(Core PCE) 전년 대비 5.2% 상승 ↑, PCE 6.6%↑

[2022.05.01] 3월 최신 미국 근원 개인소비지출 물가지수(Core PCE) 전년 대비 5.2% 상승 ↑, PCE 6.6%↑(40

[2022.05.01] 3월 최신 미국 근원 개인소비지출 물가지수(Core PCE) 전년 대비 5.2%↑, PCE 6.6%↑(40년만 최고 수치) "미국 상무부는 지난 3월 PCE가 전년 동기 대비 6.6% 상승했다고 발표했다. 1982년 1월 말 이

r-mk.tistory.com

[2022.04.18] 환율, 달러 인덱스 상승 시기(100돌파), 주가 변화(달러 인덱스, 환율, 미국 기준 금리, S&P 500, 코스피)

[2022.04.18] 환율, 달러 인덱스 상승 시기(100돌파), 주가 변화(달러 인덱스, 환율, 미국 기준 금리, S&

[2022.04.18] 환율, 달러 인덱스 상승 시기(100 돌파), 주가 변화(달러 지수, 환율, 미국 기준 금리, S&P 500, 코스피, 소비자심리지수(CSI)) [주요 뉴스] 달러 인덱스(Dollar Index) 100 돌파, 환율 1,230원 ↑ (..

r-mk.tistory.com

[2022.04.08] 3월 FOMC 의사록(양적긴축, 미국 기준 금리 상승 전망)

[2022.04.08] 3월 FOMC 의사록(양적긴축, 미국 기준 금리 상승 전망)

[2022.04.08] 3월 FOMC 의사록(양적 긴축, 미국 기준 금리 상승 전망) "시장의 예상보다 빠른 긴축 예고" "향후 FOMC에서 0.5%의 big step 한번 또는 그 이상 금리인상 예고(현재, 미국 기준 금리, 0.25~0.50%)" ".

r-mk.tistory.com

댓글